EFB-Preis ohne Kopfzerbrechen

Bei öffentlichen Aufträgen wird von den Bietern in der Regel das Ausfüllen der EFB-Formblätter verlangt. Auch private Auftraggeber fordern dies zunehmend. Denn anhand der Angaben in den Formblättern EFB-Preis kann der geübte Fachmann Ungereimtheiten in der Preiskalkulation erkennen. Für Bauunternehmer ist es also unabdingbar, die Formblätter lückenlos und stimmig abzugeben. Andernfalls kann sogar der Ausschluss von der Vergabe drohen. Doch auch zum Prüfen der EFB-Preis ist einschlägiges Know-how erforderlich. Das folgende Grundlagen-Wissen kann daher sowohl Bietern als auch Ausschreibenden beim Verstehen, Ausfüllen und Prüfen der EFB-Formblätter nützen.

EFB-Preis ausfüllen oder prüfenJetzt kostenlos testen

Was genau sind die EFB-Preisblätter?

Wenn bei öffentlichen Bauaufträgen die voraussichtliche Angebotssumme mehr als 50.000 Euro betragen wird, sind nach dem Vergabe- und Vertragshandbuch für die Baumaßnahmen des Bundes (VHB-Bund) die Formblätter Preisermittlung 221 oder 222 und Aufgliederung der Einheitspreise 223 den Vergabeunterlagen beizufügen. Gelegentlich finden sich noch die ehemaligen Bezeichnungen EFB-Preis 1a, EFB-Preis 1b und EFB-Preis 2.

Die ergänzenden Formblätter Preise (früher „Einheitliche Formblätter Preise“) – auch kurz als EFB-Preis bezeichnet – dienen der Vergabestelle zur Beurteilung der Angemessenheit der Angebotspreise. Also zur Aufklärung der Frage, ob es sich um ein Angebot mit unangemessen hohen oder niedrigen Preisen handelt.

Bieter müssen in den Formblättern 221 bis 223 Angaben zu ihrer Kalkulation machen. Die Angaben des späteren Auftragnehmers können dann auch zur Beurteilung von neuen Preisen in Nachtragsangeboten und zur Prüfung seiner Nachtragsforderungen dienen.

- Beurteilung von Angebotspreisen

- Beurteilung von Nachtragspreisen

Die Formblätter Preise werden allerdings nicht Vertragsbestandteil. Denn im Bauvertrag werden nur die Baupreise vereinbart, nicht aber die Art ihrer Ermittlung oder einzelne Preisbestandteile.

EFB 221, 222, 223 – was sind die Unterschiede?

Die Formblätter 221 oder 222 (je nach gewähltem Kalkulationsverfahren) enthalten Angaben zur Ermittlung der Angebotssumme des abgegebenen Angebots. Also zu Kalkulationswerten wie Lohn, Umlagen und Kostenarten bei Zuschlagskalkulation (221) oder Endsummenkalkulation (222).

Das Formblatt 223 enthält Angaben zur Aufgliederung, bzw. Zusammensetzung wichtiger oder – bei größeren Auftragssummen – aller Positionen des Angebots. Welches Kalkulationsverfahren für die Angebotskalkulation gewählt wurde, ist beim Formblatt 223 ohne Bedeutung.

EFB-Formblätter passend zur Kalkulation

Mit nextbau haben Sie beim Kalkulationsverfahren freie Wahl: Zuschlagskalkulation oder Endsummenkalkulation? Die Formblätter 221 oder 222 werden automatisch korrekt ausgefüllt.

Ist das Abgeben der EFB-Formblätter Pflicht?

Wenn die Abgabe der EFB-Formblätter in den Ausschreibungsunterlagen gefordert wird, der Bieter diese aber nicht ausfüllt und abgibt, führt das vom Grundsatz her zum Ausschluss seines Angebots von der Wertung, da sein Angebot nicht die geforderten Unterlagen enthält (siehe VOB/A § 16 – Ausschluss von Angeboten).

Allerdings muss der Auftraggeber die in Betracht kommenden Bieter auffordern, fehlende, unvollständige oder fehlerhafte Unterlagen nachzureichen, zu vervollständigen oder zu korrigieren (siehe VOB/A in § 16a – Nachforderung von Unterlagen). Das gilt aber nur, soweit der Auftraggeber nicht von seinem Recht Gebrauch gemacht hat, in der Auftragsbekanntmachung oder in den Vergabeunterlagen festzulegen, dass er keine Unterlagen nachfordern wird.

Doppelt abgeben – EFB 221 plus EFB 222?

Auch wenn es in der Praxis vorkommt, dass unerfahrene Ausschreibende beide Formblätter einfordern und Bieter – um die Vorgaben der Vergabestelle einzuhalten – sich schwertun, beide auszufüllen: Gemäß VHB sind die Angaben zur Preisermittlung entsprechend Formblatt 221 oder 222 abzugeben. Analog zur für die Kalkulation der Angebotspreise verwendeten Kalkulationsmethode. Also entweder 221 bei Zuschlagskalkulation oder 222 bei Endsummenkalkulation.

EFB 223: Für welche Positionen abzugeben?

Laut der Richtlinie zum Formblatt 223 im Vergabehandbuch (VHB-Bund) ist das Ausfüllen des Formblatts nur von denjenigen Bietern zu fordern, deren Angebote in der engeren Wahl sind. Dabei sind wichtige, den Preis bestimmende Positionen vorzugeben. Der Auftraggeber bestimmt, welche Positionen ihm zur Wertung wichtig sind. Überschreitet die voraussichtliche Auftragssumme 100.000 Euro, ist das Formblatt für alle Positionen auszufüllen.

Die Vergabestelle kann auch auf das Formblatt 223 verzichten und stattdessen die Vorlage der Urkalkulation fordern.

EFB-Formblätter richtig ausfüllen

Beim Ausfüllen der EFB-Formblätter muss man wissen, dass diese von einer bestimmten und für alle Positionen einheitlichen Vorgehensweise bei der Kalkulation ausgehen. Das betrifft insbesondere den Verrechnungslohn und die Handhabung der Zuschläge. Außerdem besteht ein rechnerischer Zusammenhang zwischen den Formblättern 221 und 223, bzw. 222 und 223.

Problematisch wird es daher, wenn zur Kalkulation des Angebots andere Vorgehensweisen gewählt wurden und Werte umgerechnet werden müssen, um die Formblätter ausfüllen zu können. Die gute Nachricht für alle Anwender von nextbau: Die Software erledigt das Ausfüllen der EFB-Formblätter automatisch. In sich stimmig und passend zur Angebotskalkulation.

EFB-Formblätter einfach auf Knopfdruck

Mit nextbau werden die Formblätter 221, 222 und 223 automatisch korrekt und immer passend zu Ihrer Angebotskalkulation ausgefüllt.

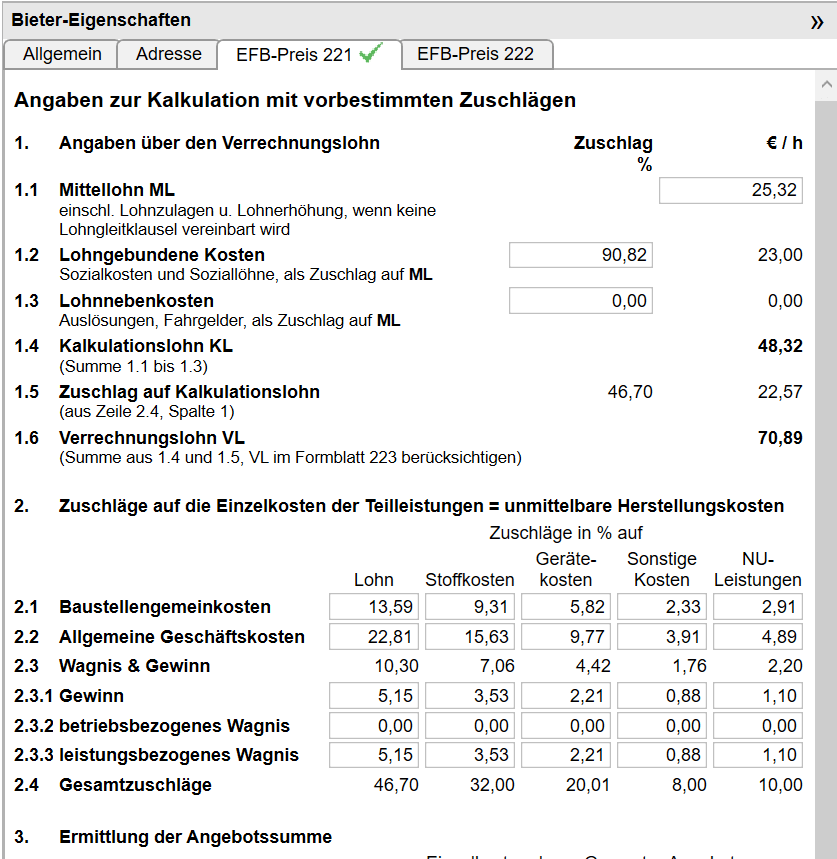

Angaben über den Verrechnungslohn

Beide Formblätter – EFB 221 und EFB 222 – verlangen im ersten Abschnitt Angaben zu den Lohnbestandteilen. Also dazu, wie der Kalkulationslohn und der Verrechnungslohn sich zusammensetzen.

Die nachfolgende Tabelle erläutert, was hinter den verlangten Angaben steckt und wie die genannten Begriffe zu verstehen sind. Die Werte für den Kalkulationslohn KL und den Verrechnungslohn VL ergeben sich in der Tabelle schrittweise als Summe aus den darüberliegenden Werten.

Angaben über den Verrechnungslohn in EFB 221 und 222

Die Beträge für den Verrechnungslohn und den Kalkulationslohn kommen auf den Formblättern 221 und 222 bei der Ermittlung der Angebotssumme als Wert für die Berechnung der eigenen Lohnkosten zum Ansatz.

Eigene Lohnkosten – Berechnung

Der Verrechnungslohn aus den Formblättern 221 oder 222 wird auch zur Ermittlung der Löhne im Formblatt 223 angesetzt.

Werden Aufsichtskosten als Gehaltskosten für Poliere in den Kalkulationslohn mit einbezogen, sind die Zuschläge (EFB 221), bzw. die Umlagen (EFB 222) für Gemeinkosten entsprechend niedriger anzusetzen.

Hinweis zum Sprachgebrauch in der Baubranche:

Der Kalkulationslohn gemäß der EFB-Formblätter wird in der Praxis auch als „Mittellohn ASL“ oder „Mittellohn APSL“ bezeichnet. Die Bezeichnung „Kalkulationslohn“ dagegen wird gelegentlich sinngleich zum Verrechnungslohn in den Formblättern verwendet.

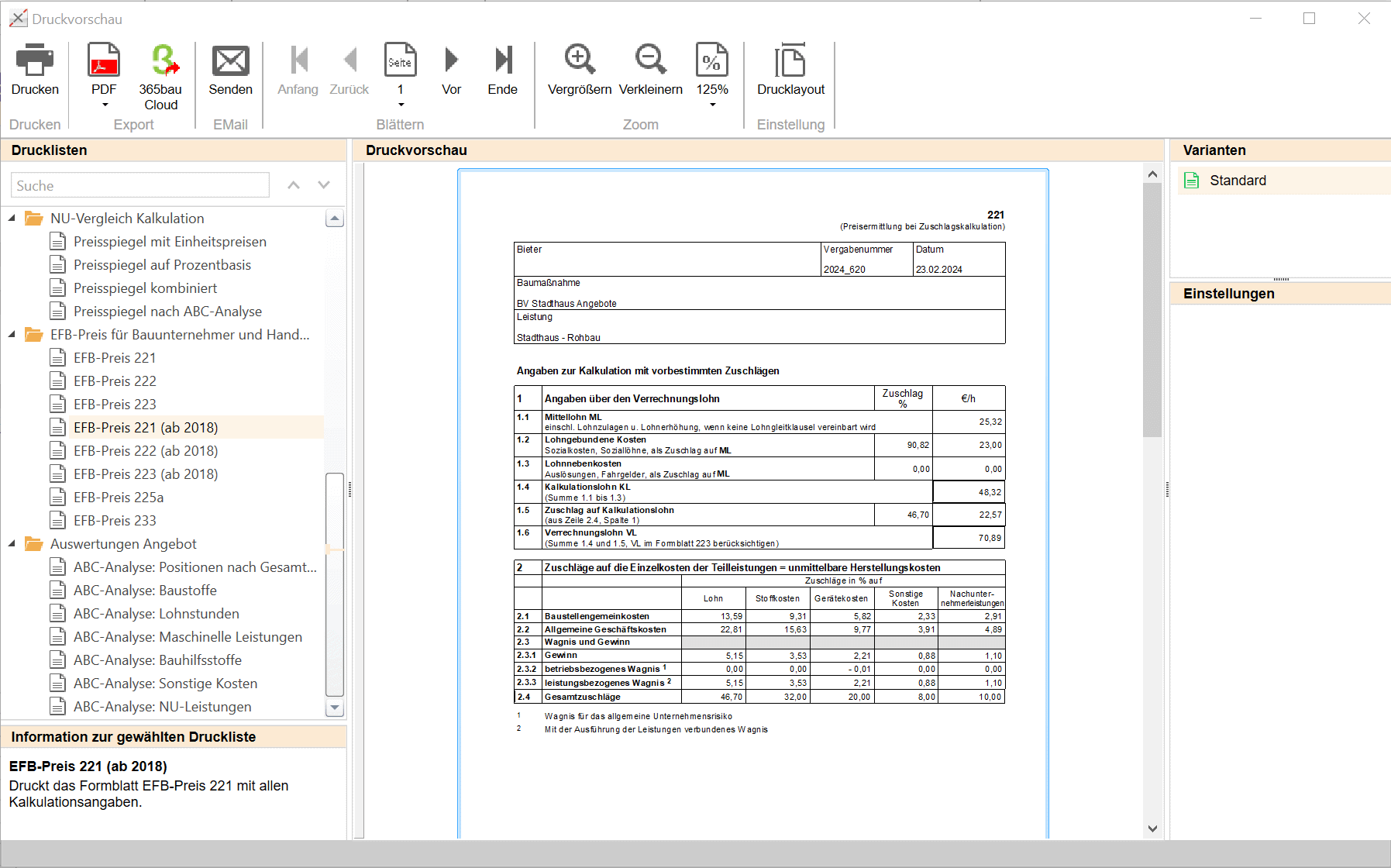

EFB 221 – Preisermittlung bei Zuschlagskalkulation

Ab dem zweiten Abschnitt unterscheiden sich die Formblätter 221 und 222 beim Schema der erforderlichen Angaben gemäß ihres Anwendungszwecks entweder für die Zuschlagskalkulation oder die Kalkulation über die Endsumme. Wurden die Angebotspreise mittels Zuschlagskalkulation ermittelt, ist das Formblatt 221 zu verwenden.

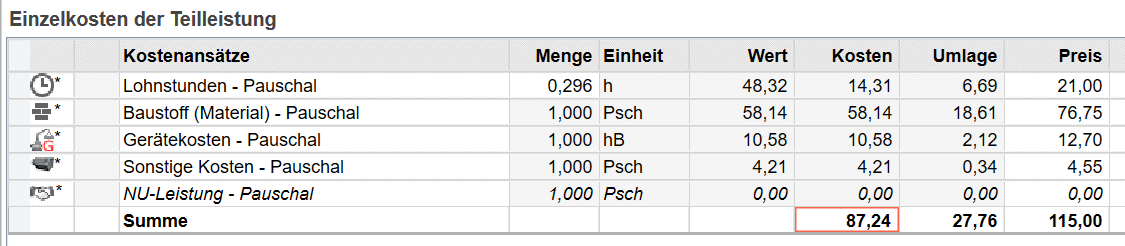

Zuschläge auf die Einzelkosten der Teilleistungen

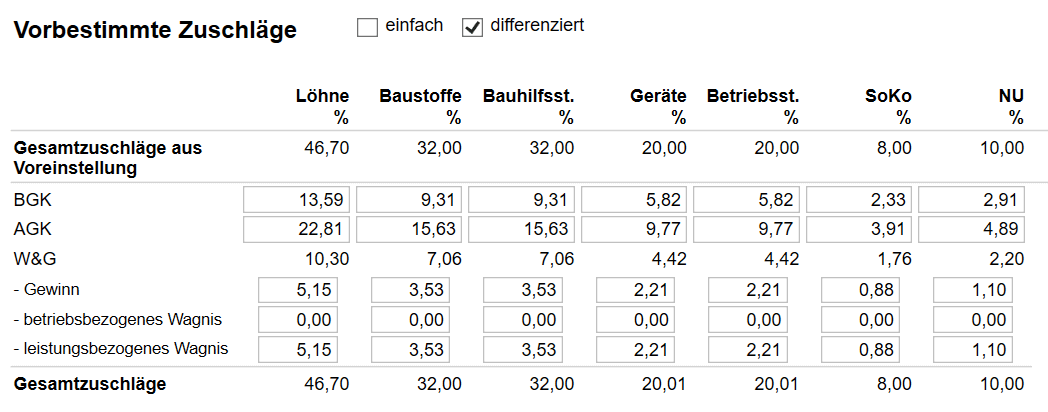

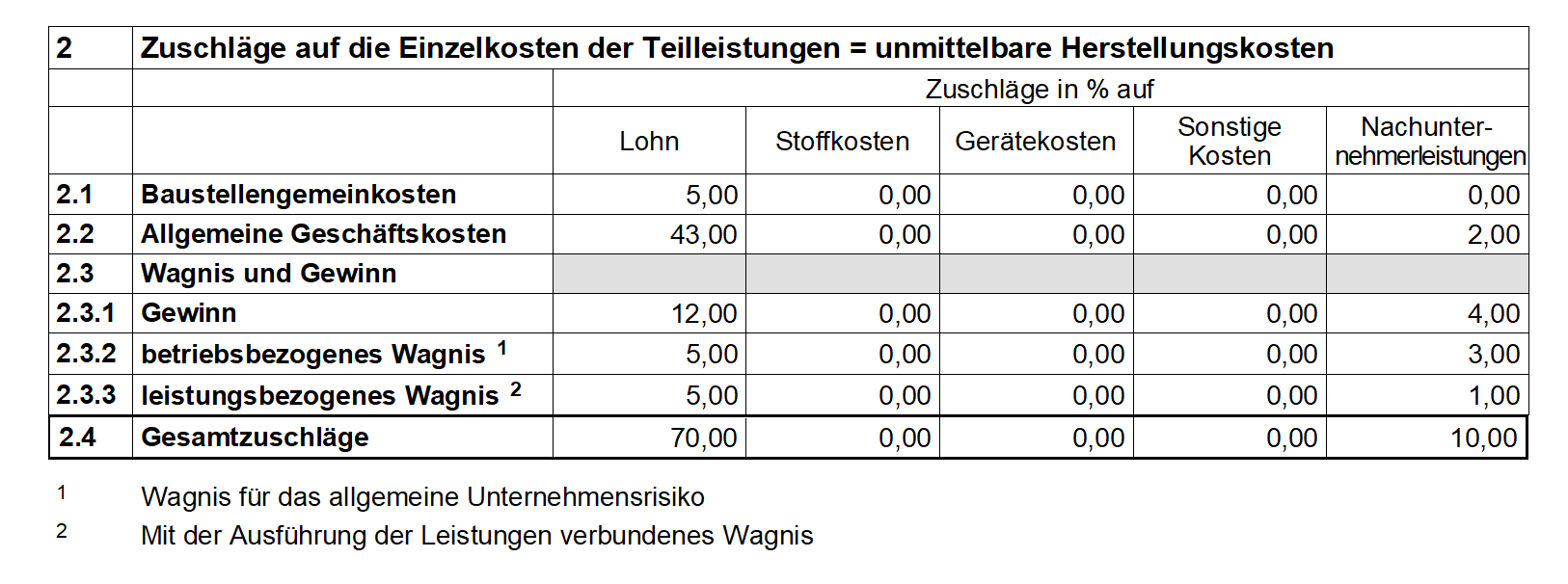

Im zweiten Abschnitt des Formblatts 221 sind die prozentualen Zuschläge für Baustellengemeinkosten, Allgemeine Geschäftskosten sowie Wagnis und Gewinn auf die Einzelkosten der Teilleistungen (EKT), Lohn, Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen anzugeben.

In der Überschrift des Abschnitts werden die EKT als „unmittelbare Herstellungskosten“ bezeichnet, was sich auf die unmittelbar im Bauprozess anfallenden und direkt ermittelten Kosten bezieht. Diese sind nicht zu verwechseln mit den „Herstellkosten (HK)“ gemäß KLR Bau – Kosten-, Leistungs- und Ergebnisrechnung der Bauunternehmen – in denen die Baustellengemeinkosten (BGK) bereits enthalten sind. Auf dem Formblatt 221 müssen die Baustellengemeinkosten wie die übrigen Gemeinkosten sowie Wagnis und Gewinn jeweils als Zuschläge auf die Einzelkosten der Teilleistungen (EKT) ausgewiesen werden.

Alle Werte sind als prozentuale Zuschläge auf die Einzelkosten der Teilleistungen (EKT) anzugeben für

- Lohn

- Stoffkosten

- Gerätekosten

- Sonstige Kosten

- Nachunternehmerleistungen

Die Gesamtzuschläge zu den Einzelkosten für Lohn, Stoffe, Geräte, Sonstige und NU-Leistungen in der letzten Zeile des Abschnitts 2 ergeben sich als Summe der jeweiligen Prozentwerte bei Baustellengemeinkosten, Allgemeine Geschäftskosten, Gewinn sowie betriebsbezogenes und leistungsbezogenes Wagnis. Diese Gesamtzuschläge kommen im Abschnitt 3 bei der Ermittlung der Angebotssumme als prozentuale Zuschläge auf die Einzelkosten der Teilleistungen zum Ansatz.

Hinweise zur praktischen Anwendung:

Die vom Formblatt 221 vorausgesetzte Vorgehensweise weicht vom branchentypischen stufenweisen Vorgehen ab, bei dem die Herstellkosten (HK) als Summe aus EKT + BGK ermittelt werden, die Selbstkosten als Summe aus HK + AGK und die Angebotssumme als Summe aus Selbstkosten + W+G.

Nicht immer möchten Bauunternehmer bei Ihrer Preisermittlung beispielsweise alle Stoffkosten mit den gleichen Zuschlägen versehen. Die Zuschlagssätze auf die EKT wären also nicht bei allen LV-Positionen einheitlich. Genau dies wird aber von den EFB-Formblättern vorausgesetzt. Bemüht sich ein Bieter in solchen Fällen, seine tatsächlichen Kalkulationsdaten für die Logik der Formulare „zurechtzufeilen“, kann dies zu Inkonsistenzen und Problemen bei der Prüfung der EFB-Formblätter führen.

Kalkuliert mit nextbau – stimmige EFB-Formblätter

Bei der Kalkulation mit nextbau sind Ihre Angebote automatisch konsistent im Sinne der EFB-Formblätter.

Ermittlung der Angebotssumme – 221

Zur Ermittlung der Angebotssumme im nun folgenden Abschnitt 3 des Formblatts 221 werden der Verrechnungslohn aus Abschnitt 1 sowie die Gesamtzuschläge aus Abschnitt 2 übernommen.

Für die Ermittlung der eigenen Lohnkosten ist die Anzahl der Gesamtstunden anzugeben und mit dem Verrechnungslohn zu multiplizieren.

Die Einzelkosten der Teilleistungen (EKT) sind anzugeben. Auf die Einzelkosten für Stoffe, Geräte, Sonstige und NU-Leistungen ist jeweils der zugehörige Gesamtzuschlag aus Abschnitt 2 „Zuschläge auf die Einzelkosten“ prozentual aufzuschlagen.

So ergeben sich die Anteile der Angebotssumme für eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen jeweils als Euro-Betrag. Die Summe dieser Euro-Beträge entspricht der Angebotssumme.

= Eigene Lohnkosten €

= Stoffkosten €

= Gerätekosten €

= Sonstige Kosten €

= Nachunternehmerleistungen €

Die Zuordnung von Kosten zu Kostenarten in der folgenden Tabelle ist gleichermaßen für das Formblatt 221 und Formblatt 222 anwendbar.

Welche Kosten wo berücksichtigen?

Sonstige Kosten müssen vom Bieter erläutert werden. Für Erläuterungen dient der letzte Abschnitt des Formblatts 221.

EFB 221 bei Kalkulation mit Vollkostenstundensatz

Für Bauhandwerksbetriebe oder kleinere Bauunternehmen insbesondere im Baunebengewerbe bietet sich als schnelles und einfaches Verfahren die Kalkulation mit einem Vollkostenstundensatz an (auch als Kalkulation mit Verrechnungslohn bezeichnet). Das Formblatt 221 ist auch im Fall der Vollkostenstundensatzkalkulation anzuwenden.

Dabei werden sämtliche Gemeinkosten sowie Gewinn und Wagnisse ausschließlich auf den Lohn verrechnet. Im Abschnitt 2 des Formblatts sind prozentuale Zuschläge nur in der Spalte „Lohn“ einzutragen. Für alle anderen Kostenarten außer Nachunternehmerleistungen (soweit diese anfallen) werden die Werte jeweils mit „0“ angesetzt.

Auch bei Vollkostenstundensatz stimmig

Auch bei der Kalkulation mit Vollkostenstundensatz wird das Formblatt 221 mit nextbau automatisch korrekt ausgefüllt.

Der Verrechnungslohn im Abschnitt 1 des Formblatts ergibt sich dann als Vollkostenstundensatz, der neben dem Kalkulationslohn auch alle Gemeinkosten sowie Wagnis und Gewinn enthält.

Hinweis:

Der Vollkostenstundensatz entspricht im Grunde dem Stundenverrechnungssatz in der Kalkulation von Handwerksbetrieben. Dies ist aber nicht der Fall, wenn Baustellengemeinkosten als eigener Ansatz kalkuliert werden. Der im Formblatt einzutragende Verrechnungslohn würde sich dann nicht mit dem bei der Kalkulation verwendeten Stundenverrechnungssatz decken, sondern wäre um den Betrag der auf die Gesamtstunden zu verteilenden Baustellengemeinkosten höher.

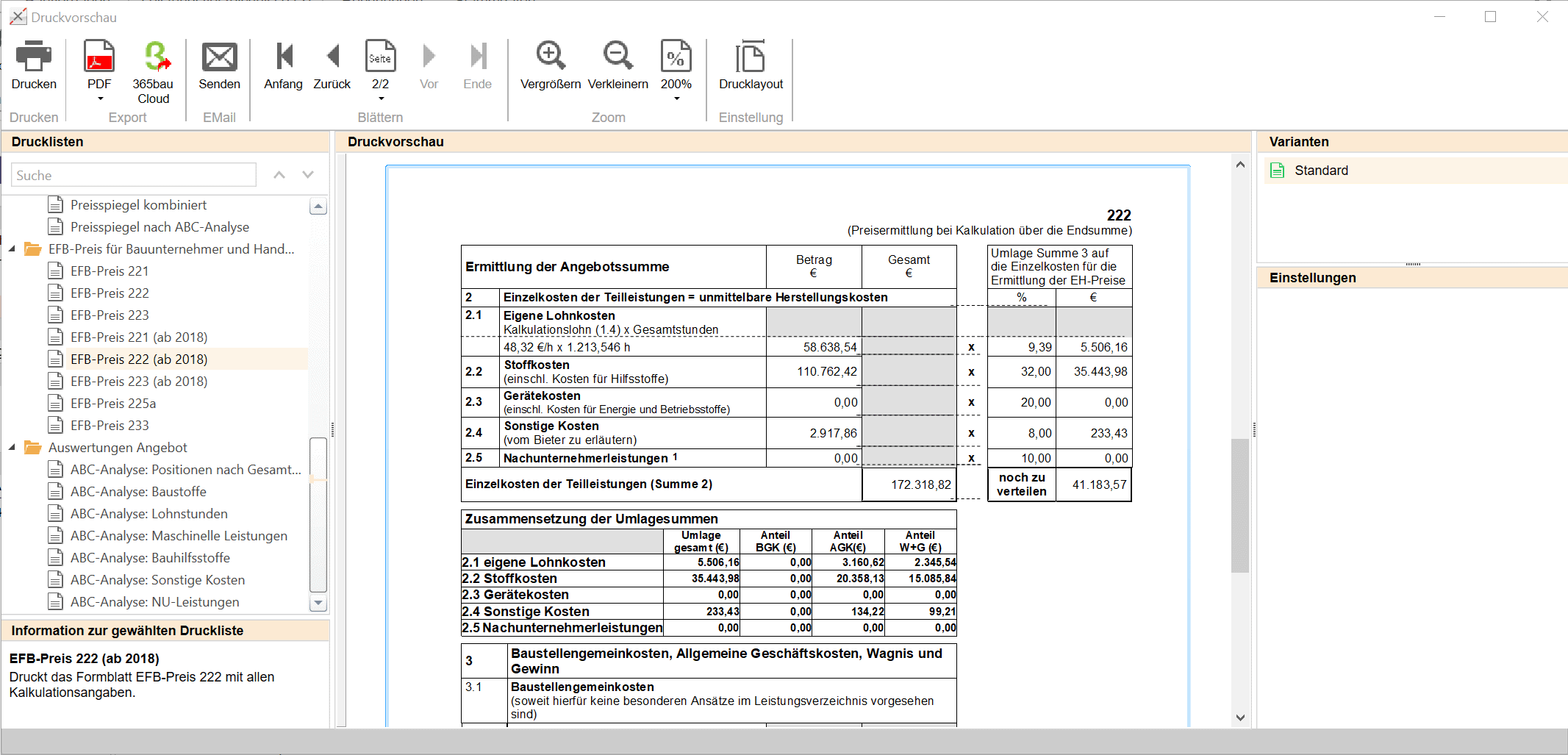

EFB 222 – Preisermittlung bei Endsummenkalkulation

Wurden die Angebotspreise mittels Endsummenkalkulation ermittelt, ist das Formblatt 222 zu verwenden. Dieses unterscheidet sich ab dem zweiten Abschnitt vom Formblatt 221 (Zuschlagskalkulation) entsprechend der unterschiedlichen Vorgehensweisen bei der Kalkulation. Die Kalkulation über die Endsumme kommt insbesondere bei größeren Bauvorhaben zur Anwendung, bei denen die Baustellengemeinkosten auftragsbezogen bestimmt werden. Wie die Endsummenkalkulation selbst ist auch das Ausfüllen des Formblatts 222 anspruchsvoller.

Ermittlung der Angebotssumme – 222

Im zweiten Abschnitt des Formblatts 222 sind die Einzelkosten der Teilleistungen (EKT) für eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen anzugeben. Im ersten Schritt als direkt ermittelte Kosten ohne Umlagen.

Zur Berechnung der eigenen Lohnkosten ist die Anzahl der Gesamtstunden anzugeben und mit dem Kalkulationslohn KL aus Abschnitt 1 des Formblatts zu multiplizieren.

Kalkulationslohn x Gesamtstunden

= Eigene Lohnkosten (€)

Für die weiteren Kostenarten muss jeweils der Gesamtbetrag dieser Kosten bezogen auf den Auftrag eingetragen werden. Die Summe der Beträge für eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen ergibt die Einzelkosten der Teilleistungen (im Formblatt als „Summe 2“ bezeichnet).

Welche Kosten bei welcher Kostenart zu berücksichtigt sind, finden Sie auf dieser Fachwissen-Seite bei den Hinweisen zum Abschnitt 3 des Formblatts 221. Sonstige Kosten müssen vom Bieter erläutert werden. Für Erläuterungen dienen die Erläuterungsfelder unterhalb von Abschnitt 1 des Formblatts 222.

Wie bekomme ich die einzutragenden Umlagen?

Die im Abschnitt 2 des Formblatts 222 einzutragende „Umlage Summe 3 auf die Einzelkosten für die Ermittlung der EH-Preise“ und ebenso die Zusammensetzung der Umlagesummen basieren auf der im Abschnitt 3 ermittelten Umlage auf die Einzelkosten (im Formblatt als „Summe 3“ bezeichnet).

In der Baupraxis ist eine nach Kostenarten differenzierte Festlegung von Umlagesätzen für die Kostenarten außer Lohn sowie die Umlage der verbleibenden Gemeinkosten (Restumlage) auf die Lohnkosten üblich.

Für Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen werden also die bei der Angebotskalkulation angesetzten Umlagesätze jeweils als Prozentwert eingetragen. Multipliziert mit den Beträgen der Einzelkosten ergibt sich je Kostenart die Umlage als Euro-Betrag. Der aufsummiert gegenüber der Gesamtumlage auf EKT (Summe 3) verbleibende Restbetrag ist die Umlage auf eigene Lohnkosten als Euro-Betrag. Der Prozentwert für die Umlage ergibt sich rechnerisch bezogen auf die Lohnkosten.

Zusammensetzung der Umlagesummen

Die folgende Tabelle „Zusammensetzung der Umlagesummen“ im Formblatt 222 verlangt das Eintragen der Umlagesummen zu den Kostenarten eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten und Nachunternehmerleistungen. Jeweils als Gesamtbeträge und nach Anteilen aufgeschlüsselt für Baustellengemeinkosten (BGK), Allgemeine Geschäftskosten (AGK) und Wagnis und Gewinn (W+G).

Die Beträge unter „Umlage gesamt (€)“ entsprechen den Umlage-Beträgen je Kostenart (eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten, Nachunternehmerleistungen) aus der vorhergehenden Tabelle. Es werden also die Beträge aus der rechten Spalte „€“ unter „Umlage Summe 3 auf die Einzelkosten für die Ermittlung der EH-Preise“ übernommen.

Das Verhältnis der Anteile für BGK, AGK und W+G zur Gesamt-Umlage der einzelnen Kostenarten entspricht dem Verhältnis der Umlage-Summen von BGK, AGK und W+G (Summe 3.1 bis 3.3) im Abschnitt 3 des Formblatts zum Gesamtbetrag der Umlage auf Einzelkosten (Summe 3).

Die Umlage-Anteile können nach dem folgenden Schema errechnet werden. Jeweils separat für die Kostenarten – eigene Lohnkosten, Stoffkosten, Gerätekosten, Sonstige Kosten, Nachunternehmerleistungen – und bezogen auf den Betrag unter Umlage gesamt (€) bei der Kostenart.

Berechnen der Umlage-Anteile je Kostenart

Summen 3 und 3.1 bis 3.3 jeweils aus Abschnitt 3 des Formblatts 222

Die „Summe 3“ – Umlage auf die Einzelkosten

Im nun folgenden Abschnitt 3 des Formblatts 222 erfolgt die Ermittlung der Umlage auf die Einzelkosten. Baustellengemeinkosten, Allgemeine Geschäftskosten sowie Wagnis und Gewinn werden dabei in einem Betrag zusammengefasst. Dieser im Formblatt auch als „Summe 3“ bezeichnete Wert wird allerdings bereits im Abschnitt 2 benötigt, um die Gesamtumlage (Summe 3) auf die Einzelkosten verteilen zu können.

")

Die Summe 3 – Umlage auf die Einzelkosten – setzt sich zusammen aus der Summe der Baustellengemeinkosten, der Summe der Allgemeinen Geschäftskosten und der Summe für Wagnis und Gewinn, die im Angebot kalkuliert wurden.

Baustellengemeinkosten

Im Abschnitt 3.1 erfolgt die auftragsbezogene Bestimmung der Baustellengemeinkosten, soweit Kosten für die Baustelleneinrichtung nicht durch separate Positionen im Leistungsverzeichnis abgedeckt sind. Die Angaben zu Baustellengemeinkosten (BGK) sind dabei aufzugliedern in folgende Unterpositionen:

- Lohnkosten (einschließlich Hilfslöhne)

- Gehaltskosten für Bauleitung, Abrechnung, Vermessung

- Vorhalten und Reparatur der Geräte und Ausrüstungen, Energieverbrauch, Werkzeuge und Kleingeräte, Materialkosten für Baustelleneinrichtung

- Antransport und Abtransport der Geräte und Ausrüstungen, Hilfsstoffe, Pachten

- Sonderkosten der Baustelle, wie technische Ausführungsbearbeitung, objektbezogene Versicherungen

Die Beträge der Unterpositionen ergeben aufsummiert die Summe der Baustellengemeinkosten, im Formblatt auch als „Summe 3.1“ bezeichnet. Diese Summe wird zum Berechnen der Umlage-Anteile für BGK je Kostenart in Abschnitt 2 benötigt.

Die Angaben zu Lohnkosten richten sich nach der Höhe der Angebotssumme:

Hinsichtlich der Gehaltskosten für Bauleitung, Abrechnung, Vermessung ist zu entscheiden, ob diese nicht in den BGK, sondern in den Allgemeinen Geschäftskosten (AGK) berücksichtigt werden.

EFB 222 mit nextbau ohne „Rechnerei“

Mit nextbau nutzen Sie wahlweise die Endsummenkalkulation als Kalkulationsverfahren. Zum Ausfüllen des komplizierten Formblatts 222 genügt dann ein Mausklick.

Allgemeine Geschäftskosten, Wagnis, Gewinn

Allgemeinen Geschäftskosten (AGK) sowie Wagnis und Gewinn (W+G) werden in der Regel betrieblich festgelegt und umsatzbezogen ermittelt. Bei der Kalkulation über die Endsumme wird dieser umsatzbezogene Zuschlagssatz umgerechnet als Zuschlag auf die Herstellkosten, also die Summe aus Einzelkosten der Teilleistungen und direkt bestimmten Baustellengemeinkosten.

Für das Formblatt 222 sind die AGK sowie W+G allerdings als Euro-Beträge in den Abschnitten 3.2 und 3.3 einzutragen und ergeben zusammen mit den Baustellengemeinkosten aus Abschnitt 3.1 die Umlage auf die Einzelkosten (Summe 3).

Allgemeine Geschäftskosten

Der anzugebende Betrag für Allgemeine Geschäftskosten wird im Formblatt als „Summe 3.2“ bezeichnet. Diese Summe wird zum Berechnen der Umlage-Anteile für AGK je Kostenart in Abschnitt 2 benötigt.

Wagnis und Gewinn

Der Gesamtbetrag für Wagnis und Gewinn ist zu unterteilen in die Beträge für Gewinn, betriebsbezogenes Wagnis und leistungsbezogenes Wagnis.

Hinweis

Die Differenzierung in betriebsbetrogenes und leistungsbezogenes Wagnis hat im Fall von Nachträgen Auswirkungen auf die Berechnung der Vergütungsanpassung.

Die Summe der anzugebenden Beträge für Wagnis und Gewinn wird im Formblatt als „Summe 3.3“ bezeichnet. Diese Summe wird zum Berechnen der Umlage-Anteile für W+G je Kostenart in Abschnitt 2 benötigt.

Unterm Strich: die Angebotssumme

Im letzten Feld auf dem Formblatt 222 ist die Angebotssumme einzutragen. Diese ergibt sich rechnerisch aus den Einzelkosten der Teilleistungen (Summe 2 aus dem Abschnitt 2) und der Umlage auf die Einzelkosten (Summe 3 aus dem Abschnitt 3).

-

„Ich war auf der Suche nach einer guten Kalkulationssoftware. So bin ich auf nextbau gestoßen. Jetzt nutze ich die Software seit ein paar Wochen inkl. der DBD-KostenAnsätze. Ich habe innerhalb dieser kurzen Zeit mit nextbau an 5 öffentlichen Vergaben / Submissionen teilgenommen und schon 4 Zuschläge bekommen. Dabei musste ich auch die EFB-Preisblätter einreichen. Die bekomme ich mit nextbau direkt aus meiner Kalkulation – vollkommen stimmig. Das gibt mir Sicherheit und wenn ich doch noch einmal eine Erklärung brauche, ist der Service immer für mich da.”

„Ich war auf der Suche nach einer guten Kalkulationssoftware. So bin ich auf nextbau gestoßen. Jetzt nutze ich die Software seit ein paar Wochen inkl. der DBD-KostenAnsätze. Ich habe innerhalb dieser kurzen Zeit mit nextbau an 5 öffentlichen Vergaben / Submissionen teilgenommen und schon 4 Zuschläge bekommen. Dabei musste ich auch die EFB-Preisblätter einreichen. Die bekomme ich mit nextbau direkt aus meiner Kalkulation – vollkommen stimmig. Das gibt mir Sicherheit und wenn ich doch noch einmal eine Erklärung brauche, ist der Service immer für mich da.”

AGA Steinsetzer GmbH

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

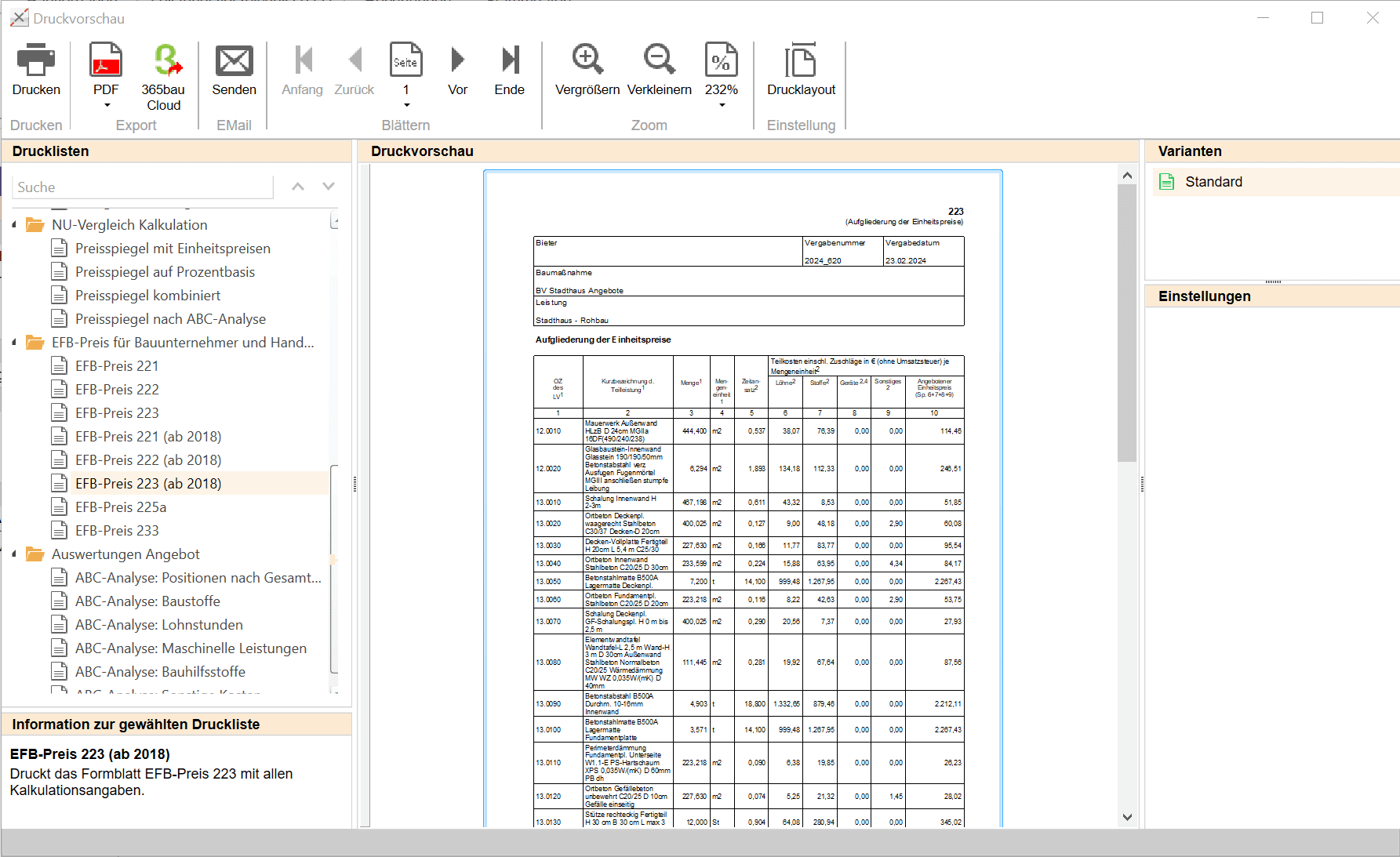

EFB 223 – Aufgliederung der Einheitspreise

Neben den Angaben zur Kalkulation auf den Formblättern 221 oder 222 kann vom Bieter zusätzlich je Position eine Aufgliederung der angebotenen Einheitspreise auf dem Formblatt 223 verlangt werden. Mithilfe des Formblatts 223 sollen Vergabestellen bei der Wertung die für die Angebotssumme maßgebenden Kalkulationsbestandteile beurteilen.

Das Formblatt ist unabhängig vom verwendeten Kalkulationsverfahren. Es muss aber auf die Übereinstimmung mit den Angaben auf Formblatt 221 und 222 – insbesondere beim Verrechnungslohn und bei den Umlagen – geachtet werden. Rechnerische Widersprüche lassen sich von der prüfenden Stelle leicht erkennen.

Abhängig von der Auftragssumme muss das Formblatt 223 entweder nur für die wichtigsten oder für alle Positionen des Auftrags ausgefüllt werden. Dies gilt auch für Teilleistungen, die von Nachunternehmern erbracht werden.

Widersprüche beim Ausfüllen vermeiden

Die Inhalte von Spalte 1 bis 4 – also Ordnungszahl (OZ), Kurztext, Menge und Mengeneinheit – müssen für jede Position aus dem Leistungsverzeichnis des Auftraggebers übernommen werden.

Je Position ist in Spalte 5 ein Zeitansatz einzutragen. Multipliziert man den Zeitansatz mit dem Verrechnungslohn aus Formblatt 221 oder 222, ergibt sich der unter „Löhne“ (Spalte 6) einzutragende Betrag. Stimmt der zugrunde gelegte Verrechnungslohn nicht mit den Angaben in den Formblättern 221 oder 222 überein, muss der Bieter dies offenlegen.

Es lässt sich leicht überprüfen, ob die Löhne einzelner Positionen widersprüchlich sind: Abgesehen von Rundungsdifferenzen muss sich bei allen Positionen der gleiche Wert ergeben (nämlich der Verrechnungslohn), wenn man den Betrag für Löhne durch den Zeitansatz teilt.

Für Stoffe, Geräte und Sonstiges sind jeweils die Teilkosten einschließlich Zuschläge einzutragen. Die Zuschläge im Verhältnis zu den Teilkosten müssen dabei den Prozentsätzen aus Abschnitt 2 des Formblatts 221 (Zuschläge auf die EKT) oder des Formblatts 222 (Umlage Summe 3 auf die EKT) entsprechen. Teilkosten für Geräte sind einschließlich Betriebsstoffkosten anzugeben, soweit es sich um Leistungsgeräte handelt, die den Einzelkosten der jeweiligen Position direkt zugerechnet worden sind.

Die Summe der Eurobeträge in den Spalten 6 bis 9 muss den angebotenen Einheitspreis der Position ergeben und ist in Spalte 10 einzutragen.

Summe Spalte 6+7+8+9

= Einheitspreis (Spalte 10)

EFB 223: Ohne Kopfzerbrechen stimmig

Das sonst so aufwändige Ausfüllen des Formblatts 223 macht mit nextbau keine Mühe. Selbst wenn der Auftraggeber die Aufgliederung zahlreicher Positionen verlangt. Alle Werte sind in sich stimmig und passend zu den Formblättern 221 oder 222.

{kind=link}

Vorsicht bei Nachunternehmerleistungen

Auf den Formblättern 221 und 222 findet sich bei der Ermittlung der Angebotssumme jeweils die folgende Fußnote zu Nachunternehmerleistungen:

Auf Verlangen sind für diese Leistungen die Angaben zur Kalkulation der(s) Nachunternehmer(s) dem Auftraggeber vorzulegen.

Prinzipiell ermöglicht diese Formulierung öffentlichen Auftraggebern vom Bieter Angaben zur Kalkulation der Nachunternehmer zu verlangen. Letztlich also ausgefüllte EFB-Formblätter, was eine entsprechende Vereinbarung des Bieters mit seinen Nachunternehmern voraussetzt.

Kommt ein Bieter in die engere Wahl und wird zum Ausfüllen des Formblatts 223 aufgefordert, kann dies im Fall von Nachunternehmerleistungen mit erheblichen Schwierigkeiten verbunden sein. Denn die Aufgliederung der Einheitspreise nach Kostenarten ist auch dann anzugeben, wenn Teilleistungen durch Nachunternehmer erbracht werden. In der Regel wird ein Nachunternehmer einen anderen Verrechnungslohn ansetzen als der Bieter selbst für seine Eigenleistung. Die Angaben für Löhne und Zeitansätze auf dem Formblatt 223 wären in diesem Fall nicht mehr in sich stimmig.

Ohnehin scheuen Nachunternehmer oft den Aufwand, ein Formblatt 223 auszufüllen. Der Bieter wird die geforderten Einheitspreise dann selbst aufgliedern, sollte sich aber der wahrscheinlichen Abweichung von der Kalkulation des Nachunternehmers bewusst sein. Aus Sicht des Auftraggebers dürfte es in aller Regel unerheblich sein, ob die Preisbestandteile vom Nachunternehmer selbst kalkuliert wurden oder vom Bieter übernommen und mit seinen Zuschlägen ergänzt wurden.

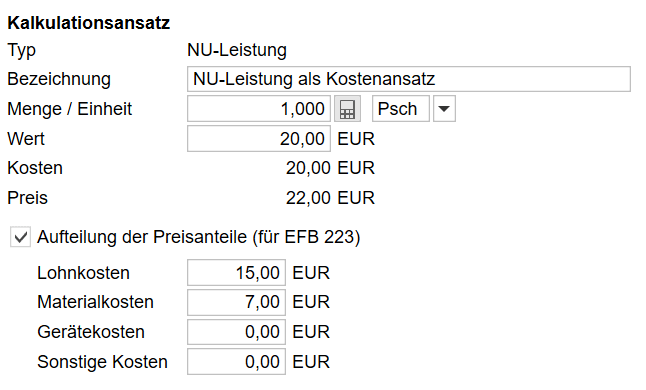

NU-Leistungen für EFB 223 im Griff

Für stimmige Angaben auf dem Formblatt 223 können Sie mit nextbau die Aufteilung der Preisanteile von NU-Leistungen anpassen.

{kind=link}

Hinweis zum EFB 233

Mit nextbau lässt sich auch das Verzeichnis der Nachunternehmerleistungen – Formblatt EFB 233 – direkt aus den für die Kalkulation erfassten NU-Leistungen erstellen. Dazu kann der Name des Nachunternehmers beim Kalkulationsansatz eingetragen werden.

EFB-Formblätter ohne Kalkulation – geht das?

Es wird vorkommen, dass – z. B. aus Zeitmangel – nicht alle Positionen eines Angebotes im Detail kalkuliert, sondern Erfahrungspreise angesetzt werden. Auch steht es Bietern prinzipiell frei, jede einzelne Position unterschiedlich zu kalkulieren. Die EFB-Formulare 221, 222 und 223 gehen allerdings von einer durchgängigen und einheitlichen Kalkulation aller Positionen aus. Liegt diese nicht vor, ist das korrekte und konsistente Ausfüllen der Formulare „von Hand“ nicht mit überschaubarem Aufwand machbar.

Auf Grundlage der Löhne, Zuschlagssätze und der grundsätzlichen Umsatzverteilung eines Betriebes lassen sich Preise aber sozusagen „rückwärts“ kalkulieren. Mit nextbau erfolgt dies genau in der von den EFB-Formblättern verlangten Struktur. So können die EFB-Preise tatsächlich nachträglich ausgefüllt werden. Obwohl dem Angebot gar keine entsprechende Kalkulation zugrunde lag.

EFB-Preis „rückwärts“ kalkulieren

Mit wenigen Festlegungen in den Stammdaten ermittelt nextbau für fix eingegebe Preise pauschale Lohn-, Material-, Gerätekosten und Umlagen, um EFB-Formblätter stimmig auszufüllen.

{kind=link}

EFB-Formblätter prüfen und deuten

Grundsätzlich hat die Vergabestelle zu prüfen, ob sich die Angaben auf den Formblättern 221 bis 223 mit dem Angebot decken. Bei der Wertung und dem Vergleich von Angeboten ist allerdings zu beachten, dass die Angaben auf den EFB-Formblättern nicht direkt verglichen werden können, wenn die Bieter ihre Angebotspreise mit unterschiedlichen Kalkulationsverfahren bestimmt haben.

Beispielsweise werden sich die Zuschlagssätze bei der Zuschlagskalkulation (EFB 221) von den Umlagen bei der Endsummenkalkulation (EFB 222) unterscheiden. Auch die Zuschlagssätze bei einfacher oder differenzierter Zuschlagskalkulation (beide EFB 221) wären unterschiedlich. Der Verrechnungslohn auf dem Formblatt 221 ist bei Vollkostenstundensatzkalkulation nicht vergleichbar mit dem entsprechenden Wert bei differenzierter Zuschlagskalkulation.

Die Angemessenheit der Preise prüfen

Bei öffentlichen Bauaufträgen soll gemäß VOB Teil A das wirtschaftlichste Angebot den Zuschlag erhalten. Dabei ist nicht allein der niedrigste Preis, sondern das Verhältnis zwischen Preis und Leistung wichtig. Wenn die Preise im Angebot eines Bieters unangemessen hoch oder niedrig sind, dürfen ihm öffentliche Auftraggeber gemäß § 25 VOB/A (Vergabe- und Vertragsordnung für Bauleistungen) keinen Zuschlag erteilen. Zur Beurteilung der Angemessenheit der Angebotspreise dienen gemäß Vergabehandbuch die ausgefüllten EFB-Formblätter 221 bis 223.

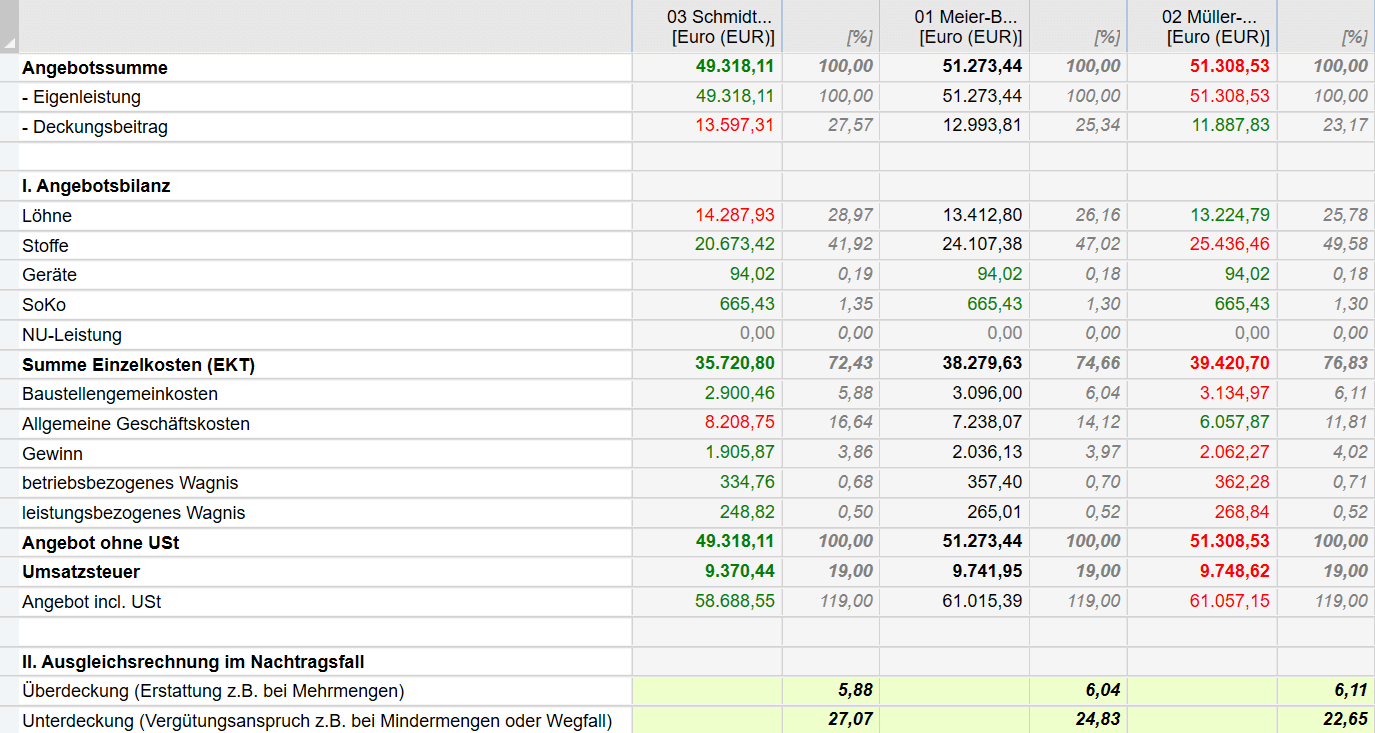

Die Angaben in den EFB-Formblättern sollten stets auch für unterschiedliche Bieter verglichen werden. Ein üblicher Preisspielgel liefert dafür allerdings nicht die nötigen Informationen. Mit der Funktion „EFB-Preisspiegel“ in nextbau kann dagegen ein Vergleich der Bieter anhand ihrer wesentlichen Angaben auf den Formblättern 221 und 222 erfolgen.

Wann sind Angebotspreise unangemessen?

Zunächst ist zu untersuchen, ob ein Angebot in sich schlüssig ist, was den Kostenaufbau und das Verhältnis der Einheitspreise untereinander anbelangt. Für die EFB-Formblätter 221 bis 223 ist zu prüfen, ob sich die Angaben mit dem Angebot decken.

Zweifel an der Angemessenheit der Preise sind laut VHB (Richtlinien zu 321) grundsätzlich bei Abweichungen von 10 % oder mehr anzunehmen

- zwischen den Angebotssummen einiger weniger Bieter und denen der übrigen,

- zwischen Angebotssummen und der Preisermittlung des Auftraggebers.

Checkliste Prüfkriterien

Vergleich der Gesamtstundenzahl der Bieter

EFB 222, Abschnitt 2.1

EFB 222, Abschnitt 2.2

Wurde die Baustelleneinrichtung als Leistungen ausgeschrieben?

EFB 222, Abschnitt 3.1

EFB 222, Abschnitt 3.2

EFB 222, Abschnitt 3.3

Die Angaben in den EFB-Formblättern sollten stets auch für unterschiedliche Bieter verglichen werden. Ein üblicher Preisspiegel liefert dafür allerdings nicht die nötigen Informationen. Mit der Funktion „EFB-Preisspiegel“ in nextbau kann dagegen ein Vergleich der Bieter anhand ihrer wesentlichen Angaben auf den Formblättern 221 und 222 erfolgen.

Bietervergleich anhand der EFB-Angaben

nextbau macht es mit dem EFB-Preisspiegel möglich, Bieter anhand ihrer Angaben auf den EFB-Formblättern zu vergleichen. Selbst Vergütungsansprüche im Fall von Nachträgen lassen sich einschätzen.

{kind=link}

Aufgliederung der Einheitspreise im EFB 223 prüfen

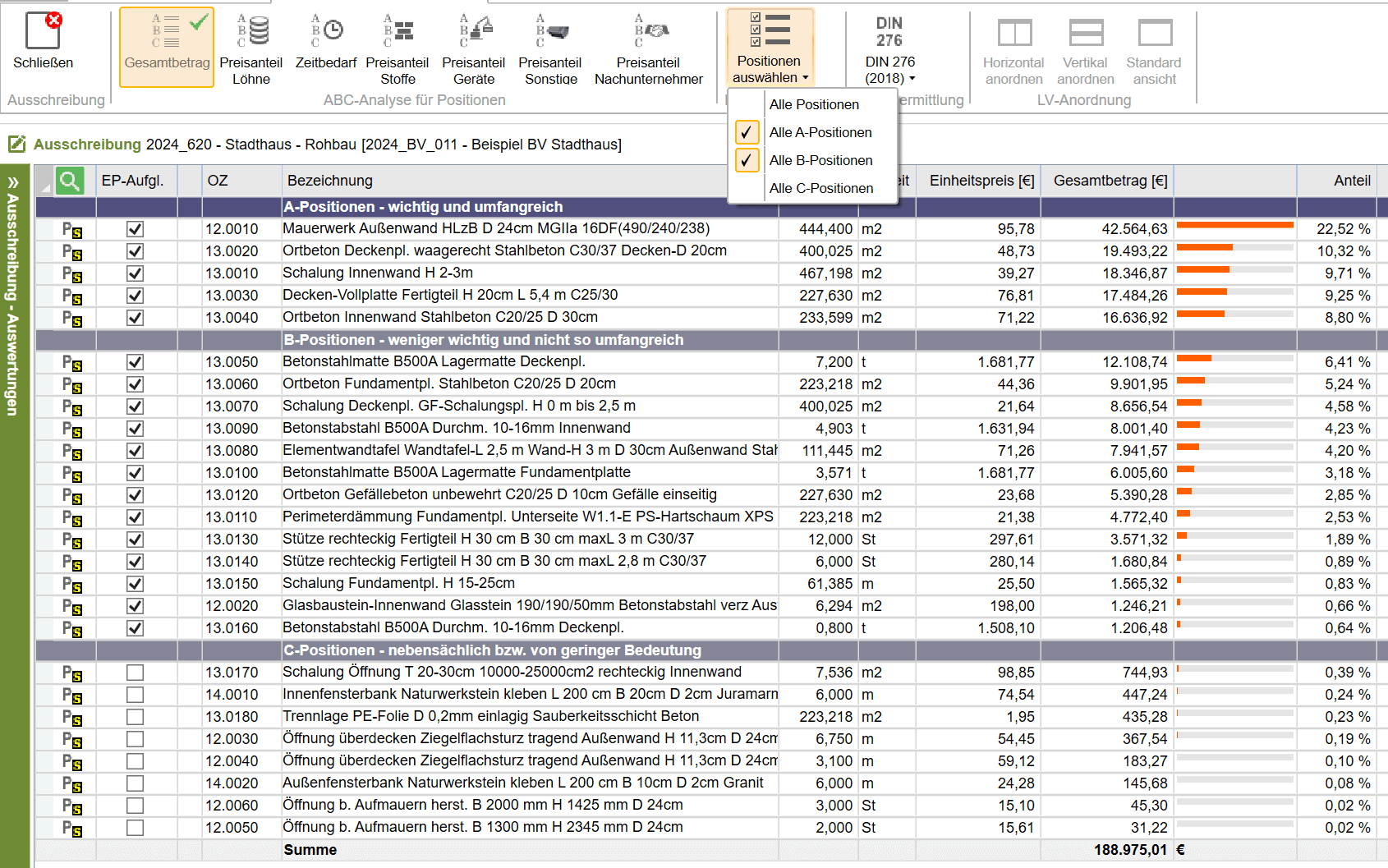

Mit der Aufgliederung der Einheitspreise auf dem Formblatt 223 können die Kalkulationsbestandteile der angebotenen Einheitspreise beurteilt werden. Liegt die voraussichtliche Angebotssumme unter 100.000 €, muss der Auftraggeber vorgeben, welche Positionen er als preisbestimmend ansieht. Im ersten Schritt ist also zu entscheiden, für welche Positionen das Ausfüllen des Formblatts 223 von den Bietern in der engeren Wahl verlangt werden soll.

In der Regel bestimmen 20 % der Positionen eines Leistungsverzeichnisses 80 % der Angebotssumme. Mit Eingrenzung auf diese Positionen können sowohl Bieter als auch Ausschreibende sich beim Ausfüllen und Auswerten auf das Wesentliche konzentrieren. So bleibt der Aufwand für beide Seiten überschaubar. Voraussetzung dafür ist allerdings eine Betrachtung des gesamten Leistungsverzeichnisses im Sinne einer ABC-Analyse.

Die relevanten EFB 223-Positionen bestimmen

Die ABC-Analyse von nextbau erlaubt, sämtliche LV-Positionen nach ihrem Einfluss auf die Angebotssumme zu sortieren. Mit einem Klick kann für alle A-Positionen die Aufgliederung auf dem Formblatt 223 bestimmt werden.

{kind=link}

Hat ein Bieter ein ausgefülltes Formblatt 223 abgegeben, sollte überprüft werden, ob tatsächliche alle Positionen enthalten sind, für die eine Aufgliederung der Einheitspreise angefordert wurde. Dabei müssen Ordnungszahl (OZ), Kurzbezeichnung, Menge und Mengeneinheit jeweils mit dem Ausschreibungs-LV übereinstimmen. Selbstverständlich müssen auch die auf dem Formblatt genannten Einheitspreise denen im Angebot entsprechen.

Einheitspreis (Spalte 10)

= Summe Spalte 6+7+8+9

Bei der Prüfung des Formblatts 223 ist zu beachten, dass die einzutragenden Werte in rechnerischem Zusammenhang zu den Angaben auf den Formblättern 221 oder 222 stehen. Soweit vom Bieter keine Abweichungen in den Erläuterungen genannt sind, ist von einer für alle Positionen einheitlichen Kalkulation auszugehen, was den Verrechnungslohn und die Zuschläge, bzw. Umlagen anbelangt.

EFB 223 einfach auf Plausibilität prüfen

Passen Zeitansatz und Löhne zusammen? Der in Spalte 5 einer Position angegebene Zeitansatz multipliziert mit dem Verrechnungslohn aus Formblatt 221 oder 222 ergibt den Wert unter Löhne in Spalte 6.

Verrechnungslohn x Zeitansatz = Löhne

Im Umkehrschluss muss sich für alle Positionen einheitlich der Verrechnungslohn ergeben (abgesehen von Rundungsdifferenzen), wenn man die Löhne durch den Zeitansatz teilt.

Aus den Teilkosten einschließlich Zuschlägen – in der Praxis meist „Preisanteile“ genannt – lassen sich anhand der Zuschläge (EFB 221) oder der Umlage Summe 3 (EFB 222) auf die EKT die direkten Kosten des Bieters rückrechnen. Vor allem bei Stoffkosten wird der Praktiker eine Einschätzung zur Plausibilität treffen können.

Gesamtzuschlag Stoffkosten (EFB 221) : 32 %

Wert Stoffe (Spalte 7) / 1,32 = Stoffkosten

Zuverlässige Preisdatenbanken wie DBD-BauPreise Plus liefern Orientierungswerte für eine belastbare Überprüfung.

Belastbare Orientierung mit Preisanteilen nach EFB 223 und Stoffkosten im Detail

STLB-Bau mit DBD-BauPreise Plus

im nextbau-Shop bestellen und herunterladen:

Zum Shop »

Verdacht auf Mischkalkulation?

Im Falle einer unzulässigen Mischkalkulation ist das Angebot eines Bieters gemäß VHB (Richtlinie zu 321) von der Wertung auszuschließen. Den schlüssigen Nachweis hat dabei die Vergabestelle zu erbringen. Allerdings kann sie im Verdachtsfall den Bieter auffordern, festgestellte Unklarheiten auszuräumen.

Eine Mischkalkulation ist nach einschlägiger Rechtsprechung dann unzulässig, wenn folgende drei Voraussetzungen zusammen vorliegen:

- Der Preis einer Angebotsposition muss niedriger sein, als es nach der internen Kalkulation des Bieters tatsächlich angemessen wäre.

- Zusätzlich muss der Preis einer anderen Angebotsposition deutlich höher sein, als es nach der internen Kalkulation angemessen wäre.

- Diese Auf- und Abpreisung muss in einem vom Bieter beabsichtigten Zusammenhang stehen – beispielsweise, weil die Mengenmehrung in der einen Position mit einer Mengenminderung in der anderen Position verbunden wäre.

Der Nachweis einer unzulässigen Mischkalkulation ist also nicht ohne Weiteres schlüssig zu erbringen. Die EFB-Formblätter 221, 222 und 223 können zur Aufklärung einer vermuteten Mischkalkulation hilfreich sein. Zusätzlich die Urkalkulation des Bieters sowie ein Bietervergleich idealerweise in Form eines EFB-Preisspiegels.

EFB zum Prüfen von Nachträgen

Bei allen Auftraggebern – ob öffentlich oder privat – besteht das berechtigte Interesse, keine Nachteile im Fall von Nachträgen zu erleiden und eine gezielte Kalkulation des Bieters in Erwartung von Nachträgen zu vermeiden. Auch die Angemessenheit von „neuen Preisen“ – also Nachtragspreisen – lässt sich anhand der EFB-Formblätter beurteilen.

Obwohl die EFB-Formblätter nicht Vertragsbestandteil werden, können öffentliche Auftraggeber gemäß VHB (Leitfaden zur Vergütung bei Nachträgen) zur Wertung von Nachtragspreisen auf diese zurückgreifen:

Die Angaben des Auftragnehmers zu seiner Kalkulation in den Formblättern 221-223 können auch zur Beurteilung der Angemessenheit von neuen Preisen herangezogen werden; vorausgesetzt, diese Angaben sind vollständig, in sich schlüssig, rechnerisch richtig und ausreichend aussagekräftig.

Eine Kann-Regelung, die bei öffentlichen Auftraggebern oft der Regelfall ist. Denn gegenüber der eingehenden Beschäftigung mit der Urkalkulation des Auftragnehmers stellt der Rückgriff auf die EFB-Formblätter eine Arbeitserleichterung dar. Von den Formblättern wird insbesondere Gebrauch gemacht, wenn bei der Auftragserteilung keine Urkalkulation hinterlegt wurde.

Nachtragsprüfung mit EFB-Angaben

Kommt es zu Nachträgen, prüft nextbau die Kalkulation der Nachtragspreise auf Grundlage der Bieter-Angaben in den EFB-Formblättern 221 oder 222.

{kind=link}

Vertiefte Informationen zur Prüfung von Nachträgen finden Sie auf unserer

Fachwissen-Seite

„Mehr Durchblick bei Nachträgen“ »

Alle Inhalte sind urheberrechtlich geschützt. Alle Rechte einschließlich der Vervielfältigung, Veröffentlichung, Bearbeitung und Übersetzung bleiben vorbehalten.

© Copyright 2024 f:data GmbH