Baukosten – Ermittlung, Kontrolle, Abrechnung

Sobald ein Bauvorhaben geplant wird, richtet der Bauherr sein Augenmerk auf die Baukosten. Schließlich hat er ein begrenztes Budget und wird seine Entscheidungen von den Baukosten abhängig machen. Mit welchen Kosten ist zu rechnen? Auf diese Frage muss der Architekt schon ab der ersten Skizze eine fundierte Antwort geben.

Jede Schätzung von Baukosten ist stets auch eine Vorhersage zukünftiger Angebotspreise. Jede abschließende Kostenfeststellung fußt auf der Leistungsabrechnung der ausführenden Unternehmen. Das folgende Grundlagen-Wissen kann daher nicht nur Planenden, sondern auch Ausführenden für ein gemeinsames Verständnis von Baukosten dienen.

DIN 276 – maßgebend für die Kostenplanung

Für die Kostenplanung im Bauwesen – also alle Maßnahmen der Kostenermittlung, Kostensteuerung und Kostenkontrolle – gilt die DIN 276 „Kosten im Bauwesen“ als maßgebende Grundlage. Dabei werden Kosten im Bauwesen in der DIN 276 begrifflich bestimmt als Aufwendungen für Güter, Leistungen, Steuern und Abgaben, die mit der Vorbereitung, Planung und Ausführung von Bauprojekten verbunden sind.

Insbesondere dient die Norm der einheitlichen Ermittlung und Gliederung von Baukosten für den Neubau, den Umbau und die Modernisierung von Bauwerken. Die DIN 276 schafft die Voraussetzung für eine Vergleichbarkeit der Ergebnisse von Kostenermittlungen.

Die Stufen der Kostenermittlung nach DIN 276

Für die Ermittlung der entstehenden und entstandenen Baukosten definiert die DIN 276 entsprechend des Planungsfortschritts 6 Stufen der Kostenermittlung nach Ihrem Zweck. Außerdem nach den erforderlichen Grundlagen und dem jeweiligen Detaillierungsgrad.

Der Kostenrahmen wurde mit DIN 276: 2018-12 neu eingeführt. Kostenrahmen, Kostenschätzung, Kostenberechnung und Kostenfeststellung werden als Kostenermittlung in jedem Bauprojekt nur einmal zu einem bestimmten Zeitpunkt erstellt. Kostenvoranschlag und Kostenanschlag werden im Projektverlauf meist wiederholt und in mehreren Schritten durchgeführt.

Die Ebenen der Kostengliederung nach DIN 276

Für die Gliederung der Baukosten sieht die DIN 276 Kostengruppen in drei Ebenen vor und kennzeichnet diese durch dreistellige Ordnungszahlen. Wie sich die Kostengruppen der ersten Ebene in die Kostengruppen der zweiten und dritten Ebene untergliedern, zeigt das nachfolgende Beispiel.

DIN 276-Kostengliederung am Beispiel der Kostengruppe 300

- 100 Grundstück200 Vorbereitende Maßnahmen300 Baukonstruktionen400 Technische Anlagen500 Außenanlagen600 Ausstattung und Kunstwerke700 Baunebenkosten800 Finanzierung

- 310 Baugrube / Erdbau320 Gründung, Unterbau330 Außenwände340 Innenwände350 Decken360 Dächer370 Infrastrukturanlagen380 Baukonstruktive Einbauten390 Sonstige Maßnahmen

- 331 Tragende Außenwände332 Nichttragende Außenwände333 Außenstützen334 Außenwandöffnungen335 Außenwandbekleidungen, außen336 Außenwandbekleidungen, innen337 Elementierte Außenwand-Konstruktionen338 Lichtschutz339 Sonstiges

Die Summe der Kostengruppen 300 und 400 definiert die DIN 276 als Bauwerkskosten. Die Summe aller Kostengruppen von 100 bis 800 als Gesamtkosten.

Welche Bauteile, Leistungen oder Maßnahmen welcher Kostengruppe zuzuordnen sind, listet die DIN 276 detailliert auf.

Beispiel: Tragende Außenwände

Welches ist die aktuelle DIN 276?

DIN 276: 2018-12 – Kosten im Bauwesen ist die aktuelle Fassung.

Diese Norm ersetzte- DIN 276-1: 2008-12 – Hochbau

- DIN 276-4: 2009-08 – Ingenieurbau

- DIN 277-3: 2005-04 – Grundflächen und Rauminhalte von Bauwerken im Hochbau

Die bisher unterschiedlichen Kostengliederungen für Hochbau und Ingenieurbau wurden vereinheitlicht. Gegenüber der vorherigen Fassung wurden bei den Kostengruppen Benennungen und Zuordnungen zu Ordnungszahlen geändert. Die Kostengruppe 800 wurde neu aufgenommen.

Soll auf DIN 276-Ermittlungen aus der Vergangenheit Bezug genommen werden, ist das abweichende Schema zur Nummerierung der Kostengruppen bis zur Ausgabe DIN 276: 1981-04 zu beachten.

Gliederungstiefe der Kostenermittlungen

Je nach Stufe der Kostenermittlung müssen die Gesamtkosten nach Kostengruppen in einer bestimmten Gliederungstiefe ermittelt und zusammengestellt werden.

Weiter untergliedert nach technischen Merkmalen oder herstellungsgemäßen Gesichtspunkten. Außerdem geordnet nach den vorgesehenen Vergabeeinheiten.

Hinweis: Nach DIN 276 Ausgabe 2008-12 genügte für die Kostenschätzung noch eine Gliederungstiefe bis zur ersten Ebene sowie für die Kostenberechnung eine Gliederungstiefe bis zur zweiten Ebene.

Gliederungstiefe frei wählbar

Für alle Kostenermittlungen und Kostenvergleiche mit nextbau können Sie die DIN 276-Gliederungstiefe einfach frei wählen.

Baukosten und Architektenhonorar

In der HOAI (Honorarordnung für Architekten und Ingenieure) kommen Baukosten für das Architektenhonorar in zweierlei Hinsicht zum Tragen:

- Als Grundlage der Honorarberechnung (anrechenbare Kosten)

- Als abrechenbare Leistungen der Kostenplanung

Anrechenbare Kosten nach HOAI

Die HOAI enthält Honorartafeln mit Orientierungswerten zu den Honoraren für Grundleistungen der einzelnen Leistungsbilder – beispielsweise Gebäude und Innenräume. Diese richten sich nach den anrechenbaren Kosten. Inwieweit Baukosten anrechenbar sind, regelt die HOAI als besondere Grundlage des Honorars unterschiedlich je Leistungsbild.

Hinweis: Ob außerdem Kosten weiterer Kostengruppen anrechenbar sind, richtet sich nach der vertraglich vereinbarten Leistung.

Grundlage der anrechenbaren Kosten und damit des Honorars ist gemäß HOAI die Kostenberechnung nach DIN 276. Sofern noch keine Kostenberechnung vorliegt, die Kostenschätzung.

Hinweis: Da sich die aktuelle HOAI bezogen auf die anrechenbaren Kosten noch auf die DIN 276 in der alten Fassung 2008-12 bezieht, müssen die Kosten für die Kostenschätzung bis zur ersten Ebene der Kostengliederung und für die Kostenberechnung bis zur zweiten Ebene der Kostengliederung ermittelt werden.

Eine Fortschreibung der anrechenbaren Kosten – beispielsweise basierend auf den tatsächlichen Angeboten – ist in der HOAI nicht vorgesehen. Entsprechend groß ist die Tragweite der Kostenberechnung als Grundlage der Honorarermittlung. Zum Zeitpunkt der Erstellung in Leistungsphase 3 – wo noch keine Angebotspreise vorliegen – stellt sich eine belastbare Kostenberechnung durchaus als Herausforderung dar.

Valide Kostenberechnung schon in frühen Leistungsphasen

![]()

Mehr Informationen zu

DBD-BIM bei dbd-online.de

Kostenermittlungen im Leistungsbild der HOAI

Die gemäß HOAI im Rahmen der Kostenplanung zu leistenden Kostenermittlungen stimmen weitgehend mit den Kostenermittlungsstufen der DIN 276 überein.

Grundlagenermittlung

Vorplanung

Entwurfsplanung

Ausführungsplanung / Vorbereitung der Vergabe

Mitwirkung bei der Vergabe

Objektüberwachung

Allerdings werden im HOAI-Leistungsbild Gebäude und Innenräume als Grundleistungen nur die folgenden DIN 276-Kostenermittlungsstufen genannt:

- Kostenschätzung (Leistungsphase 2)

- Kostenberechnung (Leistungsphase 3)

- Kostenfeststellung (Leistungsphase 8)

Der Kostenrahmen als erste Kostenermittlungsstufe nach DIN 276 ist nicht im Leistungsbild der HOAI enthalten. Verwiesen wird auf die finanziellen Rahmenbedingungen, mit denen die Kostenschätzung in Leistungsphase 2 zu vergleichen ist.

Auch der Kostenvoranschlag, der als Kostenermittlungsstufe erst mit DIN 276: 2018-12 neu eingeführt wurde, ist nicht im Leistungsbild der HOAI enthalten. Denn die aktuelle HOAI 2021 bezieht sich noch auf die frühere Fassung 2008-12 der DIN 276.

Das Mitwirken beim Kostenanschlag nach DIN 276 ist lediglich im Leistungsbild Tragwerksplanung in Leistungsphase 7 enthalten. Allerdings nicht als Grundleistung, sondern als besondere Leistung.

Kostenkontrolle nach DIN 276 und HOAI

Gemäß DIN 276 dient die Kostenkontrolle „der Überwachung der Kostenentwicklung und als Grundlage für die Kostensteuerung“. Als Grundsatz für die Kostenkontrolle wird in der DIN 276 ein kontinuierlicher Vergleich definiert

- von aktuellen Kostenermittlungen mit früheren Kostenermittlungen (bzw. Kostenvorgaben, also Festlegungen von Obergrenzen oder Zielgrößen für die Baukosten),

- von Angeboten, Aufträgen und Abrechnungen (bei der Vergabe und Ausführung) auf dem aktuellen Stand des Kostenanschlags mit vorherigen Ergebnissen.

Dieser kontinuierliche Vergleich findet sich entsprechend im Leistungsbild der HOAI.

Die Tücken der Kostenvergleiche nach HOAI

Werden Kostenermittlungen in DIN 276-Gliederung miteinander verglichen – beispielsweise Kostenberechnung und Kostenschätzung – bleibt der Vergleich selbst dann schlüssig, wenn diese unterschiedliche Gliederungstiefen aufweisen.

Problematischer sind Vergleiche zwischen DIN 276-Kostenermittlungen und Leistungsverzeichnissen, die üblicherweise nach Gewerken, Titeln und Positionen gegliedert sind. Beispielsweise der Vergleich zwischen bepreisten Leistungsverzeichnissen und der Kostenberechnung in Leistungsphase 6, Vorbereitung der Vergabe.

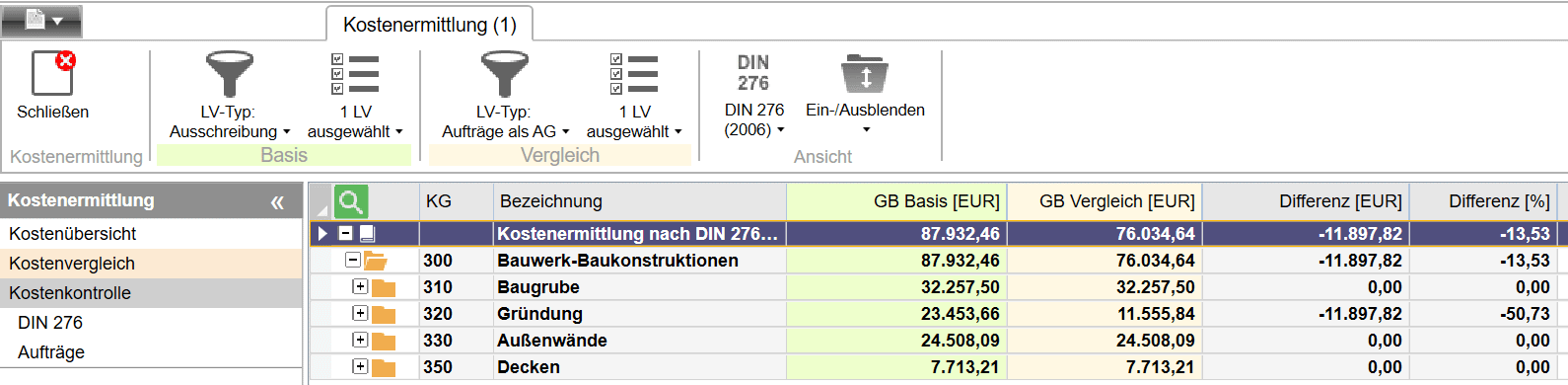

Vergleiche zwischen DIN 276-Gliederung und LV-Struktur

nextbau macht das Vergleichen von Kostenermittlungen in DIN 276-Gliederung und LVs in Gewerke-Struktur möglich.

Voraussetzung für belastbare Kostenvergleiche ist die Zuordnung der LV-Positionen zu DIN 276-Kostengruppen.

Kostengruppen komfortabel zuweisen

nextbau übernimmt DIN 276-Zuordnungen aus STLB-Bau oder DBD-BIM automatisch, ermöglicht aber ebenso die komfortable Zuordnung zu Positionen aus anderen Quellen.

Eine zusätzliche Erschwernis solcher Vergleiche entsteht, da Kostenermittlungen meist Kosten für das gesamte Bauwerk umfassen, während die Vergabe in Teilen und an unterschiedliche Bauunternehmen erfolgt. Kosten einzelner DIN 276-Kostengruppen können sich dabei auf verschiedene Gewerke-LVs verteilen.

Eine Kostenermittlung mit mehreren LVs vergleichen

Welche LVs Kostenermittlungen oder Kostenvergleiche umfassen sollen, können Sie in nextbau frei wählen.

Bepreiste Leistungsverzeichnisse

Zur Vorbereitung der Vergabe sieht die HOAI-Leistungsphase 6 das Aufstellen von Leistungsbeschreibungen mit Leistungsverzeichnissen als Grundleistung vor. Entsprechend das Ermitteln von Kosten auf Grundlage der vom Planer bepreisten Leistungsverzeichnisse. Gefordert sind also LVs mit Leistungspositionen und Einheitspreisen.

Neben fundierter Vergabe- bzw. Preiserfahrung benötigt der Bearbeiter dafür eine geeignete Ausschreibungstext- und Preisdatenbank. Übliche Ausschreibungstext-Sammlungen enthalten Leistungsbeschreibungen für eine gewisse Anzahl konkreter Bauleistungen. Die genannten Preise passen nur, soweit eine dieser Leistungen exakt so zur Ausführung kommen soll. Wesentlich flexibler ist die dynamische Texterstellung von STLB-Bau. Hier bestimmt der Bearbeiter die Leistungsbeschreibung durch Auswahl der gewünschten Bauteileigenschaften. Der Preis ergibt sich stimmig zur Bauleistung. Bei jeder Textänderung ändert sich der Preis automatisch mit.

STLB-Bau mit DBD-BauPreise Plus

im nextbau-Shop bestellen und herunterladen:

Zum Shop »

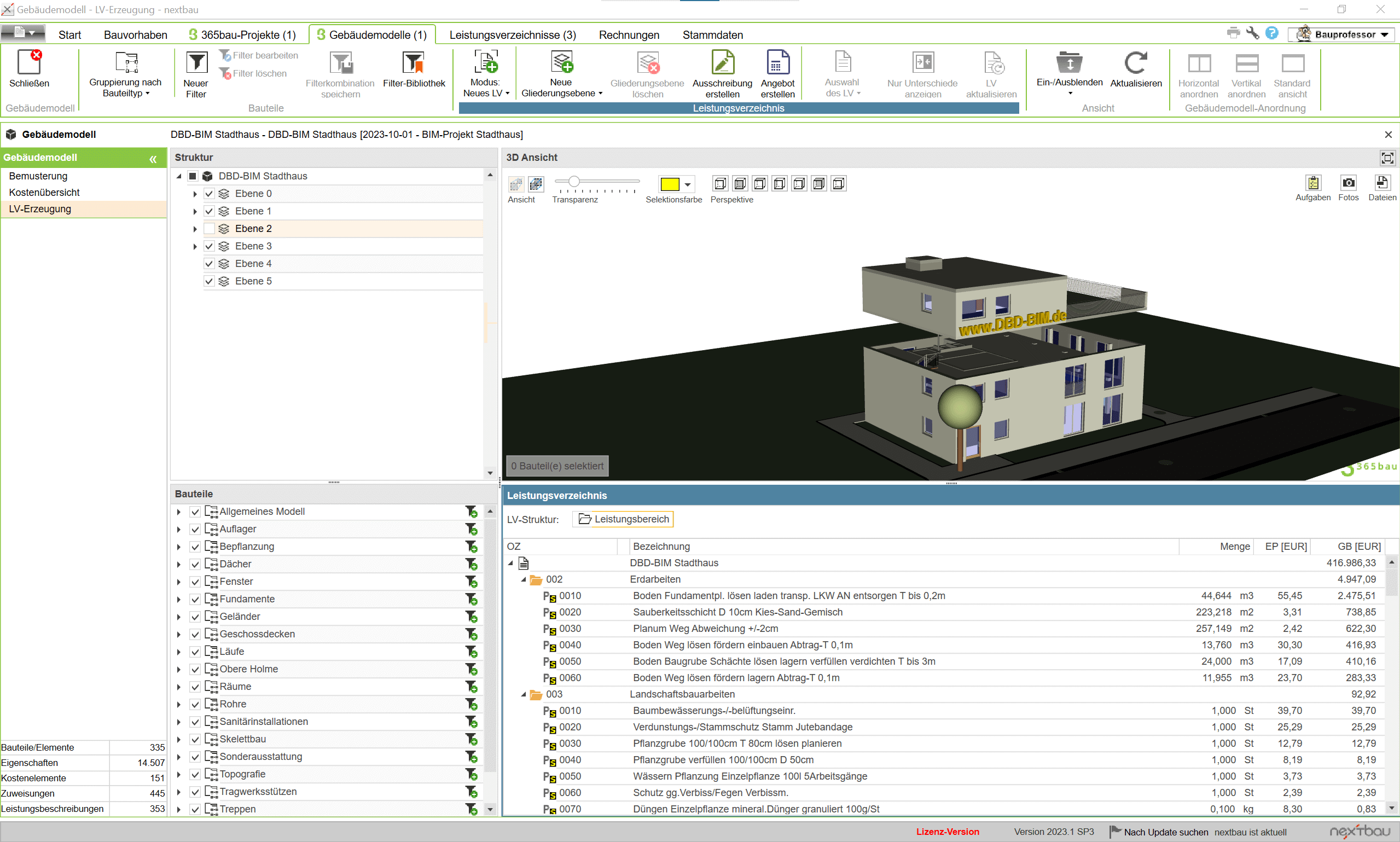

Kostenermittlungen auf Grundlage bepreister Leistungsverzeichnisse liefern hohe Genauigkeit, die auch in früheren Leistungsphasen anzustreben wäre. Allerdings ist nach üblicher Arbeitsweise der Bearbeitungsaufwand enorm, solange noch keine Leistungsverzeichnisse für die Ausschreibung vorliegen.

Hier bietet die BIM-Methodik klare Vorteile, wenn die verwendete Software das Erzeugen von Leistungsverzeichnissen auf Basis des CAD-Modells erlaubt. Beispielsweise bei Anwendung der Baudaten von DBD-BIM.

{kind=link}

{kind=link}

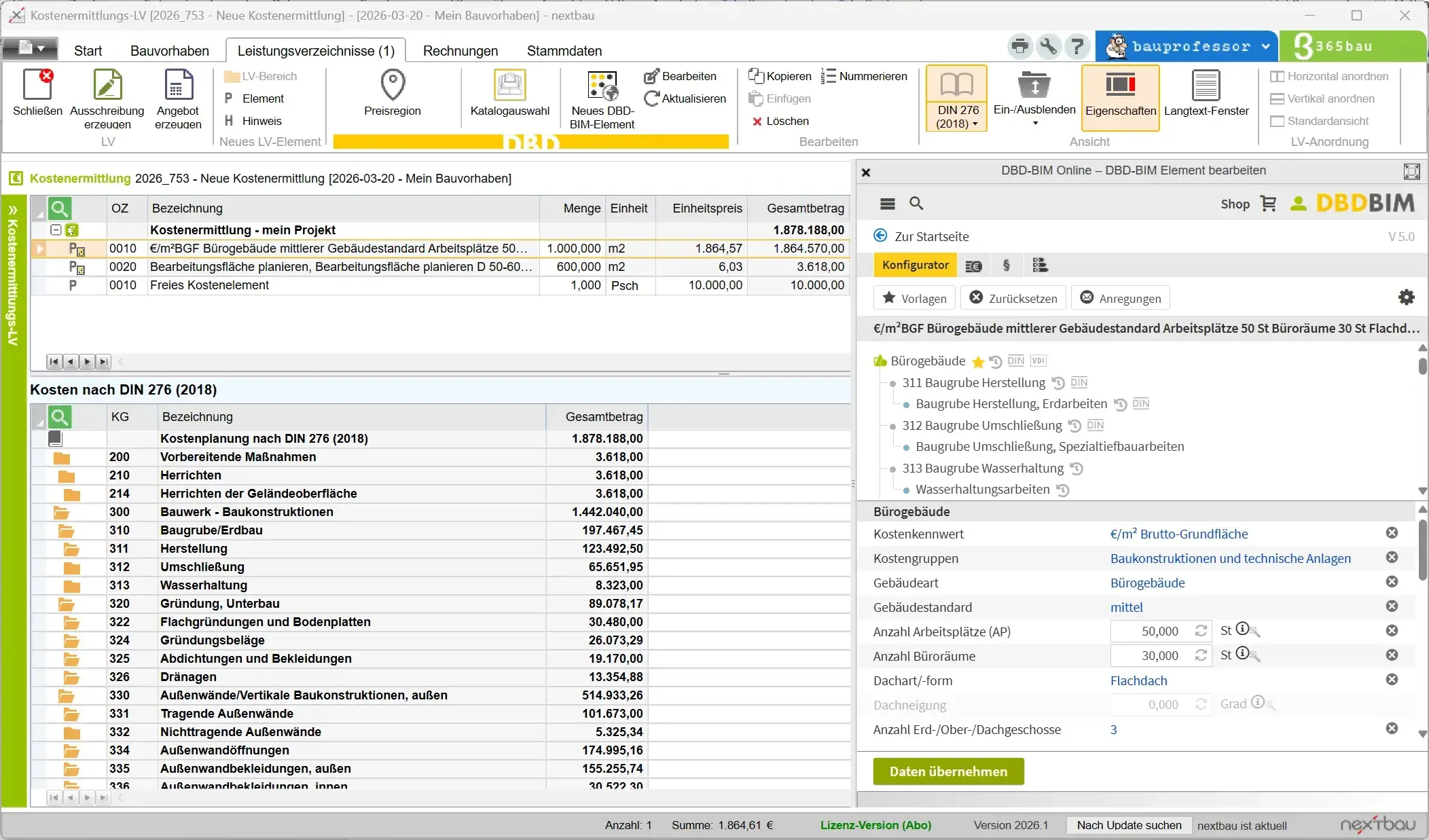

Kostenschätzung mit Vergleichsobjekten

Bereits in der HOAI-Leistungsphase 2 ist eine Kostenschätzung nach DIN 276 erforderlich. Da zu diesem Zeitpunkt aber noch keine detaillierte Entwurfsplanung vorliegt, dienen als Basis oft die Kosten von Vergleichsobjekten. Also von halbwegs zum gegenwärtigen Projekt passenden Bauvorhaben aus der Vergangenheit, deren damalige Kosten statistisch auf den aktuellen Zeitpunkt hochgerechnet werden.

DBD-BIM Objekte dagegen sind individuell konfigurierbar. Baukosten werden exakt für das eigene Bauvorhaben und Stand heute ermittelt.

Individuelle Vergleichsobjekte mit Echtzeit-Kosten

Im LV-Typ Kostenermittlung können DBD-BIM-Objekte direkt aufgerufen und genutzt werden. Ob für Kostenschätzungen nach DIN 276 oder für HOAI-Kostenvergleiche. Auch das Ergänzen von Kostenelementen und das Bilden von Varianten ist möglich.

{kind=link}

Kostensteuerung

Als Ziel der Kostensteuerung wird in der DIN 276 die Einhaltung von Kostenvorgaben und die „zielgerichtete Beeinflussung der Kostenentwicklung“ benannt.

Es geht bei der Kostensteuerung also darum, mithilfe der Kostenkontrolle Abweichungen zu erkennen und diese hinsichtlich ihrer Auswirkung auf die als Zielgröße oder Obergrenze festgelegten Baukosten zu bewerten. So können frühzeitig Maßnahmen – beispielsweise Alternativen – erarbeitet werden, wenn der Kostenentwicklung entgegengewirkt werden muss. Entscheidungen über kostenrelevante Maßnahmen betreffen in der Regel Qualitäten oder Quantitäten des Bauvorhabens und fallen in den Kompetenzbereich des Auftraggebers.

Baukostenüberschreitung – haftet der Planer?

Kostenüberschreitungen können schnell zur Unwirtschaftlichkeit des gesamten Projekts führen. Die Planung der Baukosten ist grundsätzlich Bestandteil der Leistung von Architekten. Insbesondere muss der Architekt die Kostengrenzen des Bauherrn als Grundlage klären und im Verlauf des Bauvorhabens deren Einhaltung kontrollieren. Letzteres betrifft auch Bauherren-Wünsche, die – bei privaten wie bei öffentlichen Bauvorhaben – regelmäßig größer ausfallen als das Budget. Besonders nachträgliche Änderungen und späte Festlegungen führen zu Kostenrisiken. Ebenso hoher Termindruck, wenn mit der Ausführung begonnen wird, bevor die Detailplanung vollständig abgeschlossen ist.

Grundsätzlich ist gemäß DIN 276 bei Kostenermittlungen vom Kostenstand zum Zeitpunkt der Ermittlung auszugehen. Da Kostenplanung immer auch eine Vorhersage zukünftiger Angebotspreise darstellt, können sich Kostenrisiken aus Marktentwicklungen und Konjunktureinflüssen ergeben. Beispielsweise Preissteigerungen oder Lieferengpässe bei Baustoffen. Nach DIN 276 sind für prognostizierte Kosten die zugrundeliegenden Annahmen anzugeben. Sowohl prognostizierte Kosten als auch Kosten, die durch Risiken aufgrund von Unsicherheiten und Unwägbarkeiten drohen, sind in der Kostengliederung gesondert auszuweisen. Hinsichtlich der Ermittlung und der Zuordnung verweist die DIN 276 auf das projektbezogene Risikomanagement.

Es obliegt dem Architekten, eine korrekte, vollständige und nachvollziehbare Kostenplanung zu leisten. Ob der Architekt allerdings bei Baukosten-Überschreitungen in Haftung genommen werden kann, hängt von einer entsprechenden Vereinbarung im Architektenvertrag ab:

Baukostenobergrenze

Hält der Architekt eine vereinbarte Obergrenze für Baukosten nicht ein, liegt ein Mangel des Architektenwerks vor. Ein Schadensersatzanspruch des Bauherrn bei Überschreiten der Baukostenobergrenze setzt allerdings voraus, dass ihm ein kausaler Schaden entstanden ist.

Baukostengarantie

In der Praxis selten ist die Vereinbarung einer Baukostengarantie, die für Architekten ein erhebliches Haftungsrisiko darstellt. Bei einer Baukostengarantie verliert der Architekt meist den Versicherungsschutz aus seiner Berufshaftpflichtversicherung. Außerdem wird die Tätigkeit eines Planers im Rahmen einer solchen Garantieerklärung steuerlich üblicherweise als gewerbliche Tätigkeit eingestuft.

Keine Vereinbarung

Besteht keine vertragliche Vereinbarung zu den Baukosten, bedarf es für die Haftung des Architekten bei Baukostenüberschreitung zunächst einer Pflichtverletzung. Außerdem ist zu berücksichtigen, ob der Bauherr dem Architekten die Gelegenheit zur Nachbesserung gewähren muss.

Mengen für die Kostenplanung – Mengen für die Abrechnung

Mengen und Bezugseinheiten nach DIN 276

Neben der eindeutigen Zuordnung der Kosten empfiehlt die DIN 276 eine einheitliche Verwendung von Mengen und Mengeneinheiten im Sinne der Vergleichbarkeit von Kostenkennwerten (Verhältnis von Kosten zu Bezugseinheiten). Dazu wurden ehemals in Teil 3 der DIN 277 „Grundflächen und Rauminhalte von Bauwerken im Hochbau“ zu findende Inhalte in die aktuelle Fassung der DIN 276 integriert.

Die folgende Tabelle zeigt die Festlegungen für die Kostengruppen der ersten Kostengliederungsebene:

Für die zweite und dritte Gliederungsebene der Kostengruppen 300 Baukonstruktionen und 400 Technische Anlagen werden die Mengen und Bezugseinheiten weiter detailliert, wie die folgenden Beispiele zeigen:

Hinsichtlich der Benennung und Ermittlung von Mengen bezieht sich die DIN 276 auf Teil 1 der DIN 277 „Grundflächen und Rauminhalte im Bauwesen“.

Aufmaß und Abrechnung nach VOB

Die ATV DIN 18299 der VOB/C definiert im Abschnitt 5 – Abrechnung, dass die Leistung entweder aus Zeichnungen zu ermitteln oder aufzumessen ist, falls keine Zeichnungen vorhanden sind oder die ausgeführten Leistungen diesen nicht entspricht. Mit der Ausgabe 2023 wurde neben Zeichnungen auch Modelle als Grundlage für die Ermittlung der Leistung aufgenommen.

Aufmaße erfolgen also zeichnerisch, aus Modellen oder als örtliche Aufmaße. Nach VOB/B § 14 sind für die Abrechnung notwendige Feststellungen „dem Fortgang der Leistung entsprechend möglichst gemeinsam“ vorzunehmen. Entsprechend findet sich in der HOAI „Gemeinsames Aufmaß mit den ausführenden Unternehmen“ als Grundleistung der Leistungsphase 8.

Welche Abrechnungseinheiten in Leistungsverzeichnissen verwendet werden sollen, definieren die Gewerke-ATV der VOB/C jeweils in Abschnitt 0.5. Beispielsweise listet die ATV DIN 18331 – Betonarbeiten im Einzelnen die Bauteile und Leistungen auf, für die Raummaß (m³), Flächenmaß (m²), Längenmaß (m), Anzahl (St) oder Masse (kg, t) im LV zur Anwendung kommen.

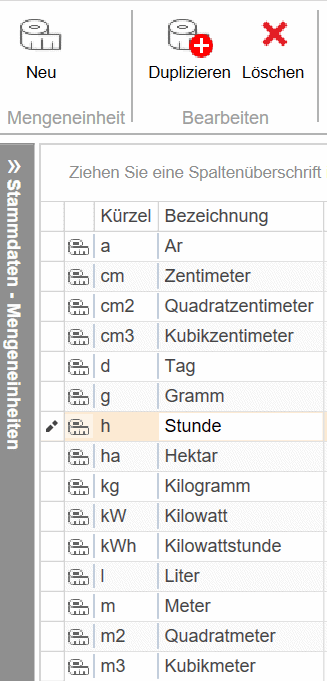

Mengeneinheiten komfortabel auswählen

nextbau bietet Ihnen die benötigten Mengeneinheiten zur Auswahl an. Sie können diese einfach in den Stammdaten ändern oder ergänzen.

{kind=link}

Hinsichtlich der Ermittlung von Mengen sind insbesondere die je Gewerk spezifischen Übermessungsregeln in den ATV der VOB/C zu beachten.

Wie viele Stellen nach dem Komma?

Rundungen von Mengen erfolgen in der Praxis noch oft für Längen und Flächen auf zwei Stellen, für Rauminhalte auf drei Stellen nach dem Komma. Eine verbindliche Regelung dazu – beispielsweise in der VOB – besteht allerdings nicht. Eine ehemalige Festlegung dazu im VHB (Vergabehandbuch) ist in der aktuellen Ausgabe nicht mehr enthalten.

Für die elektronische Abrechnung gilt zur Rechen- und Darstellungsgenauigkeit gemäß der Regelungen für die elektronische Bauabrechnung REB-Verfahrensbeschreibung 23.003, dass bei der internen Berechnung nicht gerundet wird. Erst die Ausgabe von Zahlenwerten – beispielsweise am Bildschirm oder für Druckdokumente – ist generell auf drei Nachkommastellen kaufmännisch zu runden.

Konform zu den Regelungen für die elektronische Bauabrechnung

nextbau berücksichtigt die REB-Verfahrensbeschreibung 23.003 sowohl bei der Rechen- und Darstellungsgenauigkeit als auch bei der Verwendung von Formeln.

Rechnungsprüfung – Pflicht und Risiko

Die HOAI enthält als Grundleistung in LP 8 Objektüberwachung die „Rechnungsprüfung, einschließlich Prüfen der Aufmaße der bauausführenden Unternehmen“ sowie das Vergleichen der Ergebnisse dieser Rechnungsprüfungen mit den Auftragssummen, einschließlich Nachträgen.

Vertiefte Informationen zur Prüfung von Nachträgen finden Sie auf unserer

Fachwissen-Seite „Mehr Durchblick bei Nachträgen“ »

Außerdem sind im Rahmen der Kostenkontrolle die Leistungsabrechnungen der ausführenden Unternehmen mit den Vertragspreisen zu vergleichen. Die Kostenfeststellung nach DIN 276 als Nachweis der entstandenen Kosten basiert auf geprüften Abrechnungsbelegen, beispielsweise Schlussrechnungen.

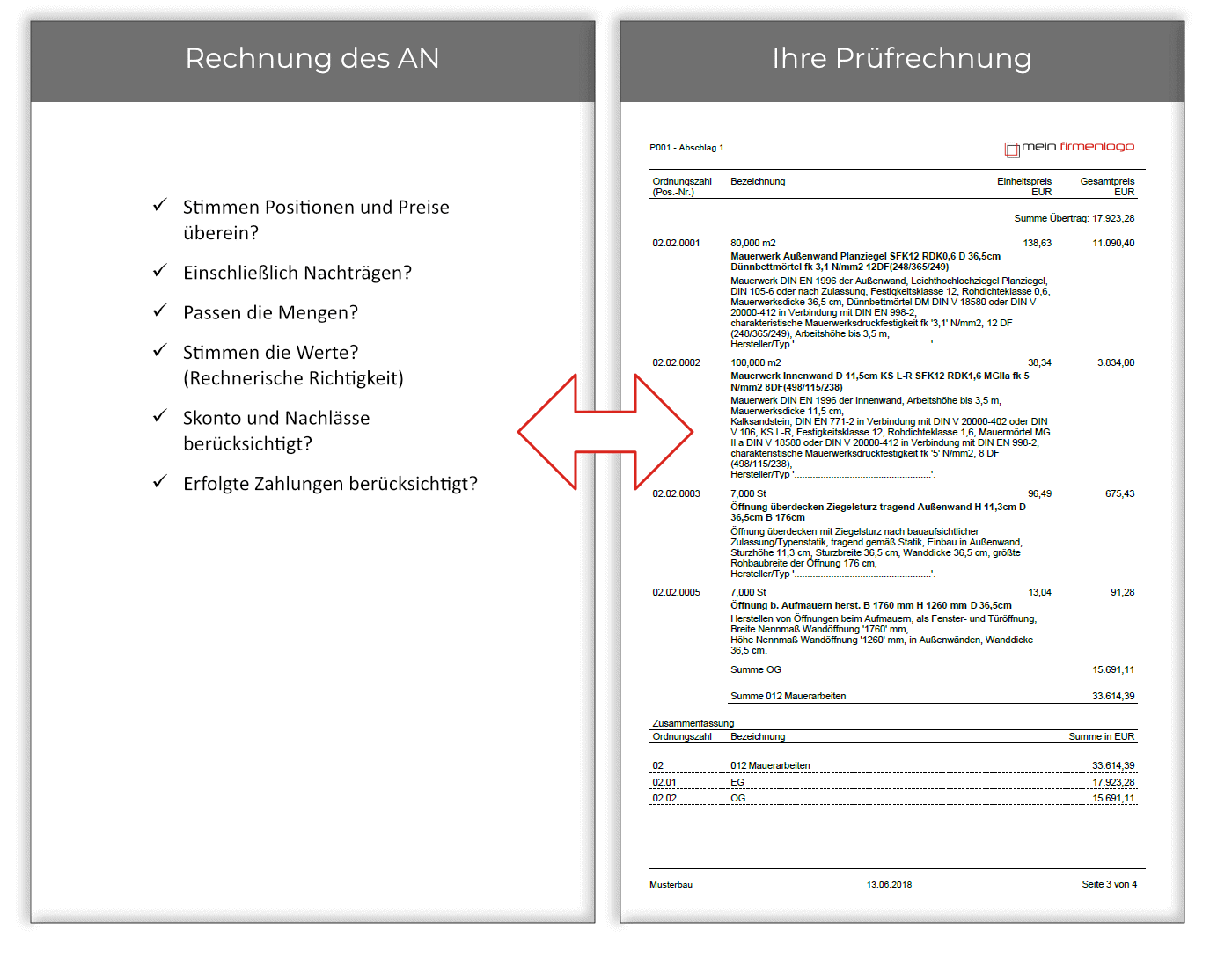

Was bei der Rechnungsprüfung zu kontrollieren ist:

- Ist die jeweilige Rechnung prüffähig?

- Stimmen die Positionen, Leistungen und Preise auf der Rechnung mit denen im Auftrag überein?

- Hat alles fachtechnisch und rechnerisch seine Richtigkeit?

- Gilt dies entsprechend für (beauftragte) Nachträge und deren Vergütungsgrundlage?

- Entsprechen die abgerechneten Positionen und Mengen dem Leistungsstand und den Aufmaßen?

- Sind Skonti, Nachlässe, Abzüge, Einbehalte berücksichtigt?

- Wurden Baustrom, Bauwasser und andere Gegenforderungen des Bauherrn abgezogen?

- Wurden geleistete Zahlungen bei Abschlags- und Schlussrechnungen vollständig berücksichtigt?

Prinzipiell haftet der (mit der Objektüberwachung beauftragte) Architekt oder Bauingenieur bei mangelhafter Rechnungsprüfung für einen finanziellen Schaden des Auftraggebers. Eine fehlerlose Rechnungsprüfung wird allerdings besonders bei der kumulierten Abrechnung (also bei mehreren Abschlagsrechnungen mit Abschlagszahlungen) und im Fall von Nachträgen zur Herausforderung.

Rechnungsprüfung mit simulierter AN-Rechnung

Mit nextbau ‚simulieren‘ Sie auf Knopfdruck eine Rechnung passend zum Leistungsstand als Prüfrechnung. Auch bei kumulierter Abrechnung. Einfach vergleichen – fertig!

{kind=link}

Wann ist eine Rechnung nicht prüfbar?

Um Rechnungen überhaupt prüfen zu können, muss nachvollziehbar sein, welche Leistungen in welchem Umfang erbracht wurden und zu welchem Preis der Auftragnehmer diese vergütet haben möchte. Grundlage dafür ist eine prüfbare Abrechnung. Entsprechend findet sich die Forderung nach Prüffähigkeit, bzw. Prüfbarkeit sowohl in § 650 g BGB („Die Vergütung ist zu entrichten, wenn […] der Unternehmer dem Besteller eine prüffähige Schlussrechnung erteilt hat“) als auch in § 14 VOB/B („Der Auftragnehmer hat seine Leistungen prüfbar abzurechnen“.)

Kriterien der Prüfbarkeit nach VOB und BGB

- Übersichtliche Aufstellung der erbrachten Leistungen

- Nachvollziehbarkeit für den Auftraggeber

- Reihenfolge der Posten und Bezeichnungen aus dem Vertrag sind eingehalten

- Zum Nachweis von Art und Umfang der Leistungen erforderliche Mengenberechnungen, Zeichnungen und Belege sind beigefügt

- Änderungen und Ergänzungen zum Vertrag sind kenntlich gemacht, bzw. werden getrennt abgerechnet

Sind die genannten Kriterien nicht eingehalten und die Angaben in der Rechnung faktisch nicht nachvollziehbar, ist die Rechnung nicht prüfbar. Umfangreiche Berechnungen, Rechenfehler, falsche Zuordnungen oder nicht berücksichtigte Nachlässe verhindern dagegen nicht die Überprüfung der Rechnung und stellen keine Gründe für einen Prüfbarkeitseinwand dar.

Planung der Nutzungskosten

Die Nutzungskostenplanung – also die Ermittlung und Gliederung von Nutzungskosten im Hochbau – regelt die DIN 18960. Für die Planung von Baunutzungskosten in Abgrenzung zu den Kosten für Erstellung, Umbau und Modernisierung von Bauwerken und Anlagen werden Begriffe, Grundsätze und Unterscheidungsmerkmale festgelegt. Die Norm definiert Nutzungskosten als alle in baulichen Anlagen und deren Grundstücke nach der Inbetriebnahme entstehenden wiederkehrenden Kosten während der Nutzungsdauer.

Für das wirtschaftliche Betreiben von Gebäuden sind die Nutzungskosten vor allem für Eigentümer und Betreiber relevant. Doch auch die wirtschaftliche Planung sollte neben den Projektkosten die Nutzungskosten berücksichtigen. Dies gilt entsprechend für die Beurteilung von Planungsvarianten.

Die Nutzungskostenermittlung ist in der HOAI nicht als Grundleistung enthalten. Geschuldet ist sie nur, wenn dafür eine gesonderte Leistungsvereinbarung getroffen wird. Siehe dazu auch die in der HOAI unter „Besondere Leistungen“ aufgeführten Wirtschaftlichkeitsuntersuchungen und Wirtschaftlichkeitsberechnungen.

Alle Inhalte sind urheberrechtlich geschützt. Alle Rechte einschließlich der Vervielfältigung, Veröffentlichung, Bearbeitung und Übersetzung bleiben vorbehalten.

© Copyright 2024 f:data GmbH